来源:湖畔新言

一、事件回顾:美方触发争端,中方反制措施出台

2025年3月4日,国务院关税税则委员会发布关于对原产于美国的部分进口商品加征关税的公告,以下为公告内容。

2025年3月3日,美国政府宣布以芬太尼为由对所有中国输美商品进一步加征10%关税。美方单边加征关税的做法损害多边贸易体制,加剧美国企业和消费者负担,破坏中美两国经贸合作基础。

根据《中华人民共和国关税法》、《中华人民共和国海关法》、《中华人民共和国对外贸易法》等法律法规和国际法基本原则,经国务院批准,自2025年3月10日起,对原产于美国的部分进口商品加征关税。有关事项如下:

一、对鸡肉、小麦、玉米、棉花加征15%关税,具体商品范围见附件1。

二、对高粱、大豆、猪肉、牛肉、水产品、水果、蔬菜、乳制品加征10%关税,具体商品范围见附件2。

三、对原产于美国的附件所列进口商品,在现行适用关税税率基础上分别加征相应关税,现行保税、减免税政策不变,此次加征的关税不予减免。

四、2025年3月10日之前,货物已从启运地启运,并于2025年3月10日至2025年4月12日进口的,不加征本公告规定加征的关税。

二、对我国进口玉米数量影响分析

1、美玉米加征15%关税后价格优势丧失

中国自2025年3月10日起对美玉米加征15%关税,配额内税率从1%升至16%,配额外税率从65%提升至80%。

根据美玉米到岸完税价公式计算美玉米不同关税的到岸完税成本。

计算公式:进口完税成本=CNF*汇率*(1+增值税)*(1+关税)+港杂费

计算结果:3月10日,四月份美西玉米CNF报价为249.49美元/吨(美湾为266.29美元/吨,美西报价低于美湾),按照汇率7.2935、增值税9%、关税1%、港杂费60元/吨计算,我国进口美玉米的理论到岸完税成本为2055元/吨,加征15%关税后,关税为16%,计算我国进口美玉米的理论到岸完税成本为2351元/吨,而我国广东港玉米价格为2280元/吨,加征关税后美玉米已不具备比价优势。

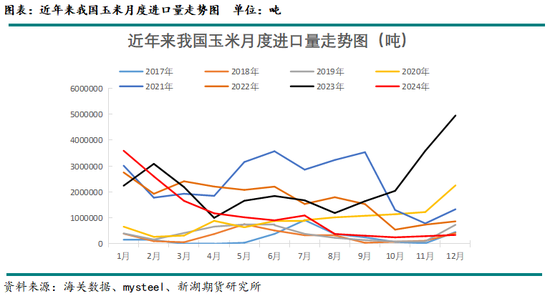

2、近期我国进口美玉米数量极低

2023/24年度我国总计进口玉米2345.7万吨,其中美玉米进口量为298.8万吨,占比为12.7%。2024年4月份附近我国进口玉米政策收紧,进口玉米数量同比大幅下降,2024年10月至12月份,我国总计进口玉米88.99万吨,同比降幅为91.6%,其中美玉米进口量仅1.89万吨,占比只有2.1%,同比降幅为98%。根据美农周度出口销售数据来看,自2024年9月至2025年2月底,美玉米对华累积销售仅3.2万吨,数量极少,加征15%关税后预计对我国进口玉米到货量影响十分有限。

3、我国对美玉米进口依存度大幅下降

我国玉米进口配额自2004年起至今均为720万吨,玉米进口配额内征收1%的关税,配额外则征收65%的关税。2020年之前我国每年玉米进口的数量均在配额之内,且进口配额的使用率相对较低,2020年初中美签订第一阶段贸易协议,之后我国开始大量进口美玉米,2020年我国进口玉米数量首次突破配额限制,达到千万吨以上的级别,同时2020/21年度因我国临储玉米完成去化,国内当期亦有大量进口玉米的需求,共同导致进口玉米数量激增,2020/21年度也是近几年我国玉米进口量最高的一年,此后特朗普未能连任总统,我国对美玉米的进口数量也连年走低,扩宽进口来源国,进口巴西玉米大量增加,2023/24年度我国大量进口巴西玉米,超1500万吨,巴西也成功挤下美国,登上我国进口玉米第一大来源国位置。不过2024年4月份以来,我国进口玉米政策收紧,月度玉米进口数量大幅下降,且今年我国政策粮(稻谷、进口储备玉米等)库存较大,能够填补年度内玉米市场的产需缺口,本年度玉米市场对进口玉米的依赖同比大幅减弱,不过因进口玉米仍存在一定程度的比价优势,市场对今年进口玉米政策收紧能否持续还是存在一定程度的担心的,但对美加征关税后,美玉米比价优势丧失,这份担忧得到进一步缓解。

三、对我国进口高粱数量影响分析

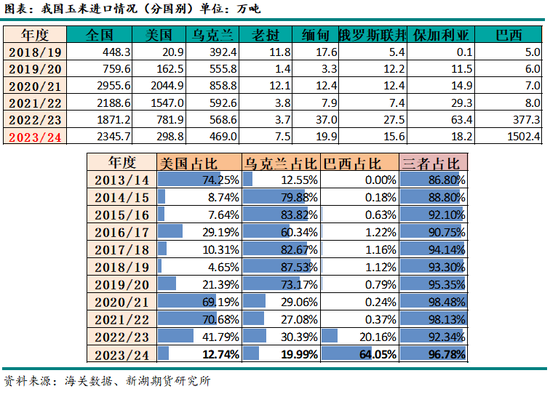

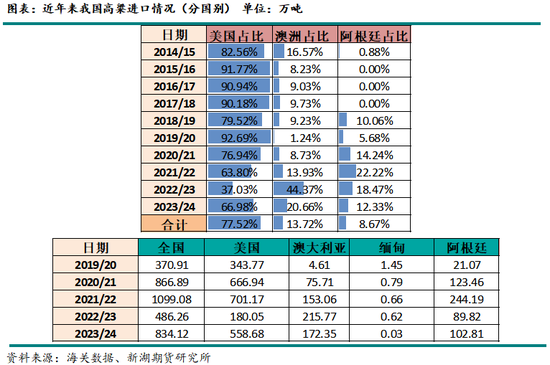

进口高粱是我国玉米的替代品之一,从我国高粱进口来源国的分布来看,历年来,我国进口高粱基本来自于美国,近年来进口美国高粱数量平均占比在80%附近,我国进口高粱对美国的依存度非常高,2023/24年度,我国总计进口高粱834.1万吨,其中进口美高粱558.7万吨,占比67%。我国进口高粱的数量情况一方面来自于美高粱的产量情况,另一方面来自于对我国玉米的比价优势情况。

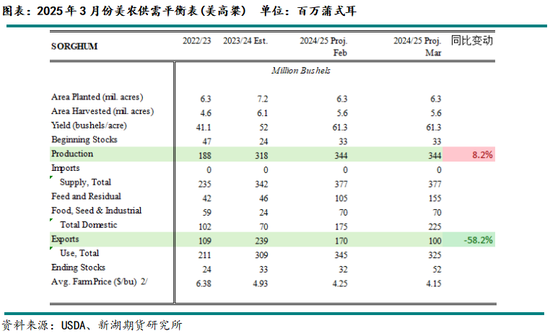

1、美高粱产量

从美农数据来看,2022/23年度美高粱因干旱导致单产大幅下降,单产创1974年以来最低水平,进而影响美高粱的产量及出口预期,我国在2022/23年度对美高粱的进口量占我国当年总进口量比重仅为37%。2023/24年度,美高粱恢复性增产,2023/24年度美高粱出口量同比增加119%,我国对美国高粱的进口量同比增幅亦高达210%。因而美高粱产量及出口量预期对我国进口高粱情况具有较强的参考意义。根据2025年3月份美国农业部最新发布的供需平衡表数据显示,2024/25年度美高粱产量同比增加8.2%,产量同比增加,但出口预期同比减少58.2%,预计其中包含中国对美加征关税后美高粱出口大幅下降的预期,单从产量角度上看,当前年度美高粱产量相对正常,继续恢复性增产。

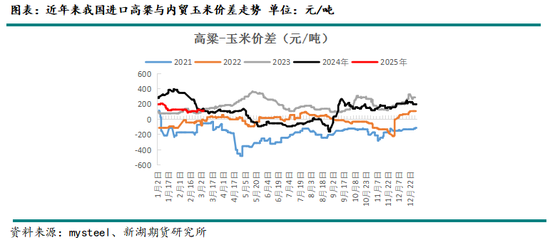

2、美高粱比价优势

自2024年三季度开始,进口美高粱到我国完税后比价优势就已丧失,根据3月11日的四月份美高粱CNF报价计算,按照2%进口关税计算美高粱到岸进口完税价2278元/吨,因高粱不能完全替代玉米,需要一定的折算替代系数,约0.9-0.95,折算后美高粱成本并不具备比价优势。按照对美高粱加征关税后计算,美高粱到岸进口完税价2496元/吨,彻底丧失比价优势。

综上来看,本来2024/25年度美高粱产量不错,但因比价优势不足,美高粱年度进口预期就已经下降了,对美高粱加征关税后,预计后续进口美高粱数量将进一步下降,参考上一年度我国进口美高粱数据,预计2024/25年度我国进口美高粱数量仅300万吨左右,同比减少200万吨左右,从绝对数量上来看,对国内玉米造成的影响仍十分有限,仅小幅度利多国内玉米市场。

四、对我国进口猪肉等数量影响分析

生猪养殖是我国玉米饲料消费的主要用途,其他畜禽养殖包括肉鸡、牛等还有水产品的饲料能量来源也主要是玉米,但对玉米的需求量不及生猪。直接进口肉类也属于对玉米这种饲料原料的间接替代。

根据中国对美国部分商品进口加征关税的商品清单显示,海关税则号0203、0206、0210、1602大类(冷鲜冻猪肉及猪杂产品、腌制猪肉产品、猪肉/猪杂罐头等),0201、0206大类(冷鲜冻牛肉及牛杂),0207、1602(鲜冷冻鸡肉及食用杂碎)均在加征关税之列。

不过从几年来数据来看,我国的猪肉、牛肉和禽肉的主要进口来源国是南美,从进口来源国排名上看,美国虽在前列,但实际数量较小,就算完全刨除对美进口猪肉、牛肉和鸡肉对国内市场影响均十分有限。

1、进口猪肉

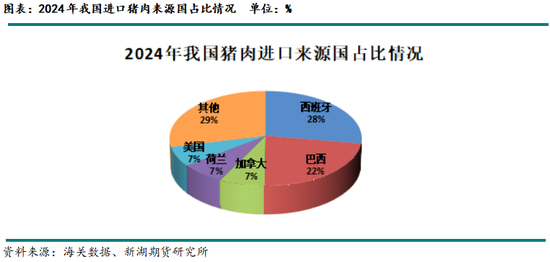

海关数据显示2024年我国进口猪肉总量为105万吨,其中西班牙是我国猪肉进口第一大国,进口量为29万吨,占比27.6%;巴西猪肉进口占据第二位,为23.7万吨,占比22.6%,前两大主要猪肉进口国的猪肉进口量占比达50%;其次是加拿大、荷兰,进口量在7-8万吨左右,占比各7.2%;美国猪肉进口量排在第五位,为7万吨,占比6.7%。统计局数据显示2024年我国猪肉产量为5706万吨,自美进口猪肉占我国生猪供应仅为0.12%,因此加征关税对猪肉价格及我国猪肉消费影响十分有限。

根据我国生猪养殖各阶段料肉比计算,115公斤出栏生猪,使用饲料量约263公斤,其中玉米用量约158公斤,粗算按照出肉率80%计算,每92公斤猪肉需消耗158公斤玉米,折合7.3万吨美国猪肉进口相当于替代玉米饲料消费量仅为12.5万吨,影响数量十分有限。

2、进口牛肉

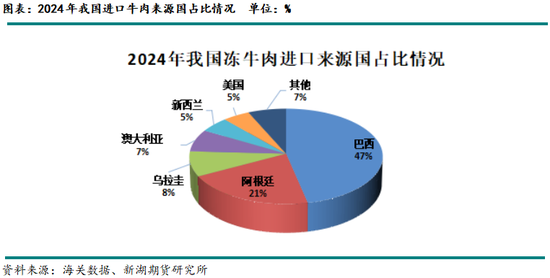

我国牛肉对进口需求依赖度较高,进口需求也在逐年增长,2016年我国进口牛肉不足60万吨,2024年进口牛肉已接近300万吨,占国内牛肉消费量约三成,且中国牛肉进口来源国高度集中,前六大供应国占比超90%,具体分布如下:巴西占比43.0%-46.6%,稳居首位;阿根廷占比15.8%-20.7%;乌拉圭占比6.4%-10.0%;澳大利亚占比7.5%-12.2%;新西兰占比5.2%-7.5%;美国:占比4.8%-10.7%。

对美国牛肉的进口量基本排在第六位,2024年我国总计进口牛肉287万吨,其中进口美国牛肉13.8万吨,占比4.8%。粗略计算,按照每吨牛肉需精饲料2-3吨、玉米饲料占比60%计算,折合13.8万吨美国牛肉进口相当于替代玉米饲料消费量约17-25万吨,且还可有干草、青贮等饲料替代,实际对玉米的影响更小。

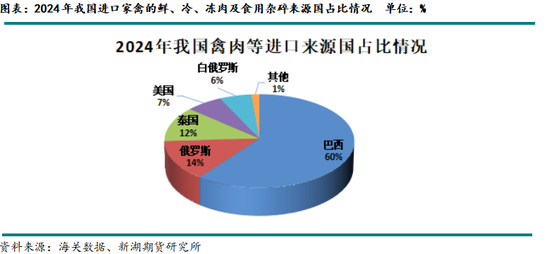

3、进口鸡肉

海关数据显示,2024年我国家禽的鲜、冷、冻肉及食用杂碎进口量合计92.7万吨,前五大主要猪肉进口国的猪肉进口量占比超98%;其中巴西是我国禽肉及其杂碎进口第一大国,进口量为55.8万吨,占比高达60.3%;俄罗斯进口占据第二位,为12.8万吨,占比13.8%;泰国进口位居第三,为11.3万吨,占比12.2%;美国进口位居第四,仅6.1万吨,占比6.6%;白俄罗斯进口位居第五,为5.3万吨,占比5.7%。按照6.1万吨全是鸡肉类产品粗略计算,每吨鸡肉约消耗1吨玉米,折合6.1万吨美国鸡肉进口相当于替代玉米饲料消费量约6万吨,影响数量亦有限。

综合以上对2024年的美国进口肉类折合玉米替代量计算,完全取消对美国猪肉、牛肉、鸡肉的进口,2025年预计仅可减少40万吨左右的玉米替代,影响数量十分有限。

五、对我国进口小麦影响分析

小麦是我国重要的口粮作物,进口数量受配额限制,不过小麦不仅可以作为口粮,还可以作为饲料原料,替代玉米和豆粕,近年来因小麦供应充足拖累价格,小麦比价优势较好,我国国内小麦常有进入饲料领域的情况发生,进口小麦多以强筋和弱筋优质小麦为主,但亦会对国内小麦需求形成挤占,导致部分小麦流入饲用的情况。今年小麦仍有进入饲料领域的预期在,因而我们粗略按照进口小麦均能替代玉米计算对美小麦加征关税的影响。

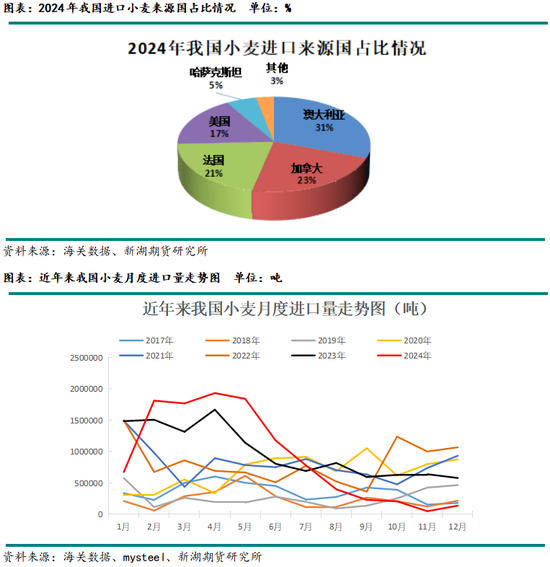

海关数据显示,2024年我国小麦进口量合计1100万吨,前四大主要小麦进口国的进口量占比超90%;其中澳大利亚是我国小麦进口第一大来源国,2024年进口量为336万吨,占比30.5%;加拿大进口占据第二位,为253万吨,占比22.9%;法国进口位居第三,为229万吨,占比20.8%;美国进口位居第四,为190万吨,占比17.3%。

对美小麦加征关税前,美国小麦进口到我国配额内完税价约2420-2540元/吨,低于我国国内南方小麦价格,但加征15%关税后,美国小麦进口完税成本约抬升350元/吨,不在具备比价优势,按照加征关税后美小麦不再进口我国计算,全年将减少190万吨的进口小麦数量。

不过2024年下半年我国小麦进口量明显放缓,亦有进口收紧政策,因而在对美小麦加征关税前,我国2024/25年度进口小麦预期量就已大幅下降,海关数据显示,2024年10月-12月,我国进口美小麦仅1.1万吨,同比减少96%,因而在加征关税前,预计美小麦在2024/25年度进口量仅10万吨以内。按照这部分量级小麦全部挤占内贸小麦替代玉米测算,根据公式:16.5%玉米 +3.5%豆粕=20%小麦,折合10万吨美国小麦进口相当于替代玉米饲用消费量约8.3万吨,影响亦十分有限。

六、对我国进口大豆影响分析

进口大豆压榨后形成豆粕作为蛋白饲料来源,对我国玉米饲用消费影响相对有限,玉米属于能量饲料。间接影响渠道主要来自三个方面,其一豆粕价格走高,导致小麦饲用替代玉米、豆粕比价优势提升,间接影响玉米饲用;其二进口大豆量下降后对国内大豆种植有一定程度的提振,对玉米种植面积带来竞争压力,但政策角度一直提倡扩大豆、稳玉米,近年来看对玉米种植面积的影响幅度仍较小;其三来自于农产品板块价格整体上涨对玉米品种的连带作用。以上三个方面对玉米带来数量上的替代影响目前看都缺乏说服力,实际影响相对有限。

七、总结

综合以上分析来看,我国对美加征关税影响相对有限,其中对美玉米加征关税预计在2024/25年度内减少美玉米进口量10万吨以内,此前半年对美玉米采购量仅3万吨,即使不加征关税预计美玉米进口量也极低;对美高粱加征关税预计在2024/25年度内较此前预期减少美高粱进口约200万吨;对进口美国肉类加征关税,预计全年间接减少玉米替代40万吨,按照玉米年度来看,当前年度已接近一半,2024/25年度内间接减少玉米替代预计20万吨左右;对美国小麦加征关税,预计折合全年减少玉米替代量8.3万吨。合计我国本轮对美加征关税,对我国玉米市场2024/25年度减少替代供应约200-250万吨,存在小幅利多,但更多还是来自于情绪端的提振。

(注:以上提及年度,除美农数据部分提及年度为该品种的当地年度外,均指我国玉米市场年度。)

新湖期货研究所

2025年3月13日

新湖农产组

分析师:孙昭君

从业资格号:F3047243

投资咨询号:Z0015503

审核人:刘英杰

审核人从业资格号:F0287269

审核人投资咨询号:Z0002642

免责声明

本报告由新湖期货股份有限公司(以下简称新湖期货,期货交易咨询业务许可证号32090000)提供,无意针对或打算违反任何地区、国家、城市或其他法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于新湖期货。未经新湖期货事先书面授权许可,任何机构和个人不得以任何形式翻版、复制、发布。如引用、刊发,须注明出处为新湖期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告的信息均来源于公开资料和/或调研资料,所载的全部内容及观点公正,但不保证其内容的准确性和完整性。投资者不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是新湖期货在最初发表本报告日期当日的判断,新湖期货可发出其他与本报告所载内容不一致或有不同结论的报告,但新湖期货没有义务和责任去及时更新本报告涉及的内容并通知更新情况。新湖期货不对因投资者使用本报告而导致的损失负任何责任。新湖期货不需要采取任何行动以确保本报告涉及的内容适合于投资者,新湖期货建议投资者独自进行投资判断。本报告并不构成投资、法律、会计、税务建议或担保任何内容适合投资者,本报告不构成给予投资者期货交易咨询建议。

还没有评论,来说两句吧...