来源:湖畔新言

一、前言

2025年特朗普上任以来,再度挥舞关税大棒,以实现其各种目的。不仅对盟友、邻国开启关税战,对中国的第二轮贸易战也在2月初毫无悬念的执行。对于上一轮中美贸易战期间中国反制美国的重要商品—美豆,市场始终存在进口政策风险方面的担忧。

2月1日,美国政府就以芬太尼等问题为由宣布对所有中国输美商品加征10%关税。中国自2月10日起,对原产于美国的煤炭、液化天然气加征15%关税,对原油、农业机械、大排量汽车、皮卡加征10%关税。第一轮征税,中美双方均比较克制。

3月3日,美方再次宣布以芬太尼等问题为由,宣布自3月4日起对中国输美产品再次加征10%关税。中方当日宣布自年3月10日起,对原产于美国的部分进口商品加征关税。其中,对鸡肉、小麦、玉米、棉花加征15%关税。对高粱、大豆、猪肉、牛肉、水产品、水果、蔬菜、乳制品加征10%关税。

但此次通知显示, 2025年3月10日之前货物已从启运地启运,并于2025年3月10日至2025年4月12日进口的商品,不加征本公告规定加征的关税。 由于4月12日之后到港的美豆中国企业的商业采购量很少、4月中下旬开始将是巴西大豆季节性到港高峰期的开始, 中国对美豆此番征税政策对中国未来半年的大豆的到港量影响很有限。

若后期中国对美国大豆的进口关税政策持续至8月之后,甚至随着中美博弈的加剧对美豆征税税率加码,可能会对25年四季度中国大豆的供给产生一定的影响。

本文主要回顾中美第一轮贸易战期间,中国对美国大豆进口政策的变化、中国大豆供给缺口的弥补方式、美豆出口及物流变化等,供部分对此段历史不太熟悉的投资者参考及学习。在此基础上,探讨中美当前政治、贸易关系背景下,中国对美豆加税政策若持续较长时间,可能对中国大豆中长期供给的影响。

二、中美贸易博弈1.0回顾:中美双方的应对措施

1、中国的应对措施

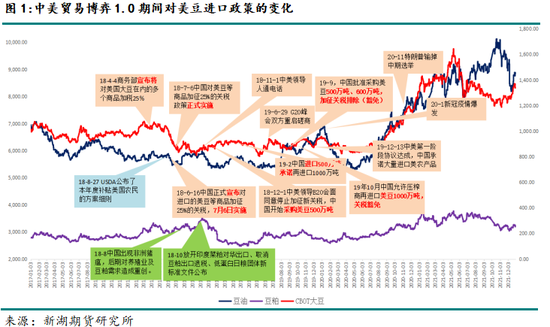

2017年1月20日特朗普正式成为美国第45届总统。经过半年的酝酿及准备,特朗普政府在2017年8月1日对华启动301调查,正式开启了中美第一轮贸易战。

2018年: 经过几轮互相加征关税的较量后,中美双方2月展开第一轮贸易磋商。磋商无果后,4月4日中国商务部宣布将对原产于美因的大豆等农产品、汽车、化工品、飞机等进口商品对等采取加征关税措施,税率为25%。

4月8日,国务院关税税则委员会决定对原产于美国的大豆汽车、化工品等14类106项商品加征25%的关税,但实施时间另行公告。至此,中国对美豆的反制征税还留有一定的商讨余地及政策争取的空间。

5月中美举行第二轮及第三轮贸易磋商,但在关键领域两国无法达成共识,中美贸易战持续。

6月15日美国政府再度发布了加征关税的商品清单,作为反制,国务院关税税则委员次日表示将对原产于美国的659项约500亿美元进口商品加征25%%的关税,其中对农产品、汽车、水产品等,自2018年7月6日起实施。

7月6日,中国对原产于美因的大豆等农产品、汽车、水产品等加征25%的关税政策开始实施。 美豆进口盘面利润急剧恶化,中国对美豆进口量迅速萎缩,中国此后再无美豆商业采购。由于此时正值美豆出口季末,中国处于巴西大豆的季节性到港期,此时加税对中国大豆中短期的实际供给量影响很小。此后中美双方又实施了多轮的加税举措。

12 月初阿根廷举行的G20 峰会上,中美领导人减免后,双方关系开始“破冰”。美国同意暂缓对2000亿美元的中国进口商品进一步加税。中国同意从美国购买大量的农业、能源、工业和其他产品。此后,国企主导下中国采购了第一批500万吨的美国大豆,后期再采购500万吨。

2019年 :2018年12-2019年2月中国采购了约1000万吨美豆,并承诺后续再进口1000万吨。

经过多轮磋商及谈判后,中美关系再有缓和,9月新作美豆上市后,中国支持相关企业以豁免加征关税的形式采购一定的美国大豆、猪肉等农产品。

12月,中美达成第一阶段贸易协议,中国承诺将增加大量美国农产品的采购。

2020年:1月15日,中美双方签署了作为第一阶段协议。在农产品方面,在2017年基数之上,中国2020日历年自美采购和进口规模不少于125亿美元,2021日历年自美采购和进口规模不少于195亿美元。

中美第一阶段贸易协议执行后,中国对美豆当年的进口量明显增加,多买的美国大豆,一部分进入进口大豆的国储,一部分压榨后通过增加国储豆油储备的形式消化。

2020年8月之前,受疫情、中美关系等因素影响,中国对第一阶段贸易协议的执行缓慢。8月中美相关会议之后,中方开始加速采购美国20/21新作大豆。中国对美豆采购量迅速恢复至中美贸易战之前水平,甚至更快。拜登上台后,中美针对大豆的第一轮贸易战结束。

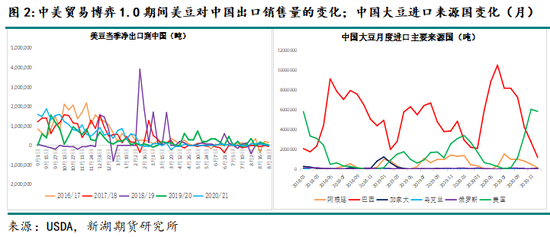

整体来看,中美第一次贸易战开始前,市场对政策风险可能导致的美豆进口大量减少并无心理准备及提前布局,此轮贸易反制对中国大豆的供给产生了较大定影响。不过,在中国的美豆需求季、在中美高层多轮贸易磋商前后,最终通过进口承诺等方式进口的美豆数量,基本满足国内阶段性的大豆刚性需求。此外,中国也增加了一些加拿大大豆的采购。

2018年8月,非洲猪瘟在国内爆发,对国内生猪养殖及豆粕饲料需求产生巨大冲击,加上饲料行业低蛋白日粮的推广,也令中美第一轮贸易战期间国内豆粕的需求减少。

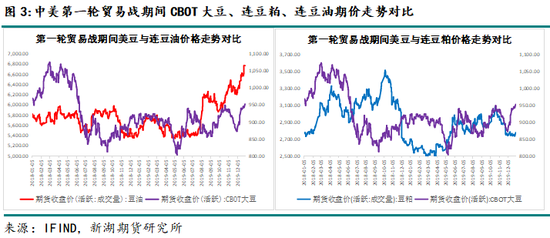

从价格影响上看,此番中国对进口的美豆加征关税,对国内豆粕价格的影响明显大于豆油。中国对美豆加征关税预期明确后,美豆及连粕走向相反。半年间连粕上涨超20%,美豆盘面下跌超20%。在此期间,只要中美关系紧张,美豆跌、连粕涨。当中美磋商顺利时,美豆涨、连粕跌。2020年初双方签订第一阶段贸易协议后,美豆及连粕的价格走势及波动规律回归常态。

2、美国的应对措施

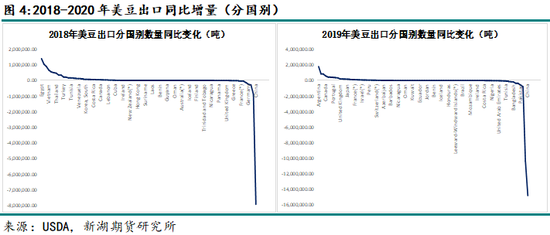

从美国角度看,中国对美豆进口大幅减少,特朗普政府也有压力。下图可知,2018-2019年中国对美豆进口大幅减少,虽然埃及、越南、土耳其、阿根廷、欧盟等地对美豆进口增加,但这些国家的进口增量远不能填补中国进口的减量。

因此,18/19、19/20年度美豆出口量明显减少,18/19美豆库存较17/18年增加了107%,年度库存消费比也从上年度的10%回升至23%,美豆盘面跌破成本价,最低跌至800美分/蒲式耳附近。

为安抚特朗普的票仓之一——美国农场主,2018年7月,特朗普政府宣布对美国农民提供120亿美元补贴为农民提供援助。美国大豆跌破成本价,2019年5月特朗普政府再度计划补助美国农民约150亿美元。第一轮贸易战期间,美国发放了约280亿美元的补贴,以缓解与中国的贸易争端给美国农民所带来的打击。因此,虽然第一轮贸易战期间美豆价格暴跌,但美国农业的净收入在2020年达到了七年最高。

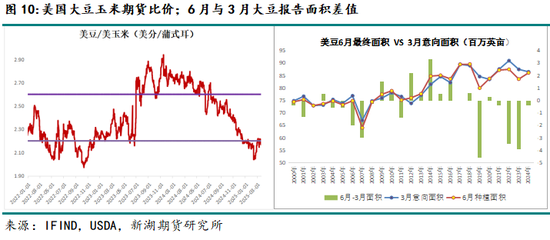

从对美豆种植面积的影响来看,中国对美豆加征关税的次年即2019/20年度,美国大豆种植面积虽然减少,但主要是播种期主产州遭遇了洪涝灾害及暴风雪等恶劣气候,导致播种延迟进而面积减少,并非因贸易战导致美国大豆农户种植收益受损。从18/19年度3月美豆意向种植面积远高于6月最终面积即可知。

三、中美贸易博弈2.0:对中美大豆供需的影响

1、对中国大豆供给的影响

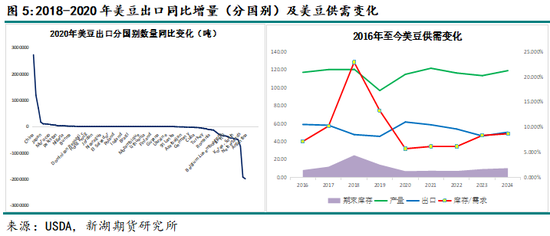

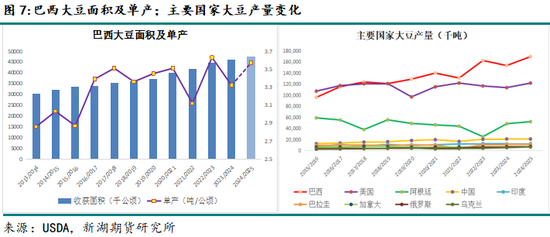

近些年,巴西大豆种植面积持续扩张,24/25年面积继续稳中有增。21/22-23/24受弱拉尼娜影响,巴西大豆面积增加后的产量潜力始终没有充分发挥。即便如此,巴西大豆产量也已从此前年份的1.2-1.4亿吨产量增加至1.5-1.7亿吨,年度产量较前几年增加 约3000万吨。

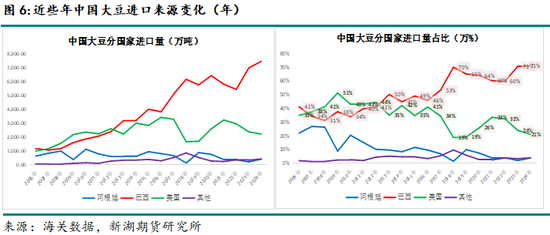

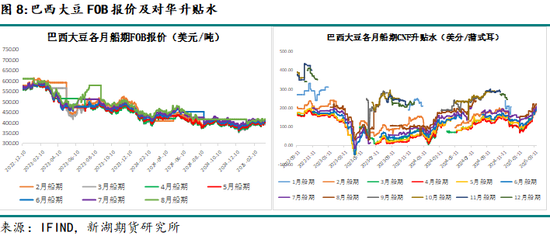

由于巴西大豆扩产,价格更低、进口利润更好,18/19年至今中国对巴西大豆的进口量及进口占比持续增加。这导致近两年中国对美国大豆的进口占比从以往的30-40%下降至20-25%,年进口降至 约2200-2400万吨。

目前,24/25年度巴西大豆仍在收获期,最新收获进度近70%,收获不久将结束。由于生长期降雨形势整体良好、面积增加,24/25巴西大豆产量同比预估增加1600-1900万吨。因此,2025年四季度若中国对美豆的加征关税持续,在巴西大豆季末库存补充下,中国对美豆的需求缺口大部分可填补。如果巴西大豆港口库容足够,本年度巴西大豆的出口销售进度预计会适度控制,以便年度末期可以更好价格销售给中国。

另外,美国总统特朗普近期宣布,若欧盟不取消对美国威士忌产品50%的关税,美方将“很快”对来自法国及其他欧盟成员国的葡萄酒、香槟等酒类产品征收200%的关税。欧盟前期表态要进行反制,目前把对美国威士忌征收50%关税的生效时间推迟到4月中旬,以便与美国方面进行更多磋商。去年美豆11%出口至欧盟,占比不小,若4月磋商不成,欧盟也利用进口的美豆反制美国,将进一步支撑巴西大豆出口价格。

近期巴西大豆出口价格及贴水不增反涨,市场期待的价格卖压一直没有出现。其中可能既有中美征税的影响,也有欧美之间加征关税的影响。此外,巴西大豆卡车运费据悉较高、几次加息后巴西雷亚尔兑美元汇率升值,也是重要原因。

除巴西大豆24/25增产可以填补美豆进口缺口外,拜登任职期间中国也在进口农产品方面做了布局,当前国储进口大豆库存非常充足。

综合可知,由于巴西大豆24/25显著增产、中国进口大豆储备充足,25/26年度即便中国对美豆的加税政策持续,预计对中国大豆总供给的影响也很有限。

更长期看,2023年底巴西政府制定并推出“退化牧场转化为可持续农林生产系统的国家计划”(PNCPD)。该计划或将多达4000万公顷的低生产力牧场转化为耕地,如此未来十年巴西将不再需要通过原生植被区的破坏来增加耕地。

24/25年度,目前看巴西大豆难以跌破成本价,在PNCPD计划推动下,25/26年度巴西大豆面积可能继续增加,这有利于保障中国远期大豆的供给。

2、对中国大豆运输的影响

巴西大豆一般北部港口通过 大西洋 直接流向北美、欧洲等地,少部分北部港、东部、南部港口和阿根廷大部分港口通过非洲好望角、印度洋,运到中国、东亚及东南亚各地,少部分通过巴拿马运输。

美豆 约55%~60%从美湾出口,主要走巴拿马运河到中国,少部分从苏伊士或者好望角绕路。美西出口占比约25%,直接走 太平洋 到中国。

近期围绕巴拿马运河的变量较多,但上文可知巴拿马运河是美国大豆出口至亚洲的重要枢纽,未来美国若掌控的巴拿马运河,预计对中国巴西大豆的运输影响较小。

3、对美国大豆供需的影响

(1)对美豆25/26产量的影响

4月中下旬,美豆即将开始25/26新作的种植。由于旧作美豆每亩亏损大于玉米,市场普遍预期美豆新作面积同比减少、美玉米面积同比增加。近期美国大豆玉米比价处于区间下沿,也巩固了美豆面积缩减预期。

中国加征10%关税政策出台后,市场一度担心会加剧新作美豆播种面积的下降,但本周美国农业部表示,政府将从周三开始接受农民的援助申请,将通过紧急援助计划向农民发放100亿美元。这些补助旨在帮助大宗商品生产商降低投入成本增加和大宗商品价格下跌带来的影响。对农民的补助将基于种植面积,而不是作物产量,其中约85%的补助将在现在到8月15日期间发放,剩余金额可能会在第二次补助中发放。

中美贸易战1.0期间,由于政府补贴,美国农业收入不仅未减,反而创7年新高。在目前政府补贴承诺的影响下,美豆新作面积同比减量可能不会因加税而加剧。短期关注即将公布的美豆新作意向种植面积报告。

(2)对美豆需求及价格的影响

2025年7-8月之后,若中国对美豆10%加税政策不改甚至税率进一步提升,参考第一轮贸易战期间美豆出口的变化,料将导致25/26年度的美豆出口量同比大幅减少、期末库存显著增加,CBOT大豆价格预计也将再度跌破种植全成本线。

但若特朗普政府对农业的补贴兑现或追加,大豆价格虽然大跌,美国农场主25/26年度的收入或许仍会不错。

新湖期货研究所

分析师:

陈燕杰(油脂油料)

执业资格号:F3024535

投资咨询号:Z0012135

2月28日股东户数17.62万户,较上期增加1.46%")

还没有评论,来说两句吧...