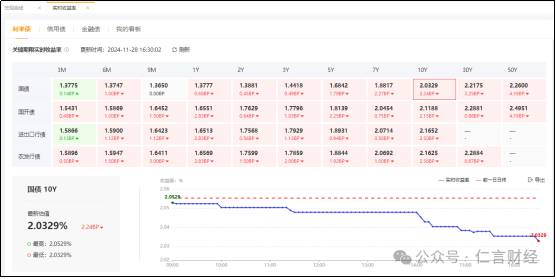

今天,10年期的国债收益率还在进一步走低,而且走势稳中求低,市场多空双方似乎已经达成了一致,大家都心照不宣的看着利率的下行。

最终,今天10年期国债下行了2.24BP,收盘于2.0329%,又创下了历史新低。

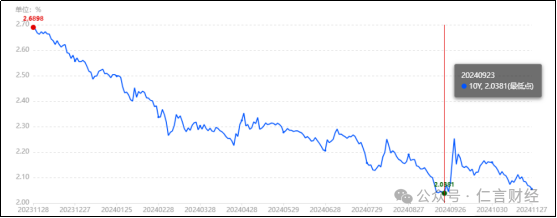

是不是觉得9月23日这个日子很熟悉,没错,9月24日正是A股本轮牛市的起点,那天,上证指数涨了4.15%。

造成这种现象的原因也很简单,就是“股债翘翘板”的理论,本质上来讲就是资金风险偏好对于交易标性质的趋同性,有兴趣的可以翻翻本特之前写的文章。

不过,两个月过去,A股还是没能改变“牛短熊长”的局面,大量低风险偏好的资金又重新流回了债券市场,也就出现了上述的10年期国债收益率再创新低的现象。

那么,10年期国债收益率还会继续往下走吗?

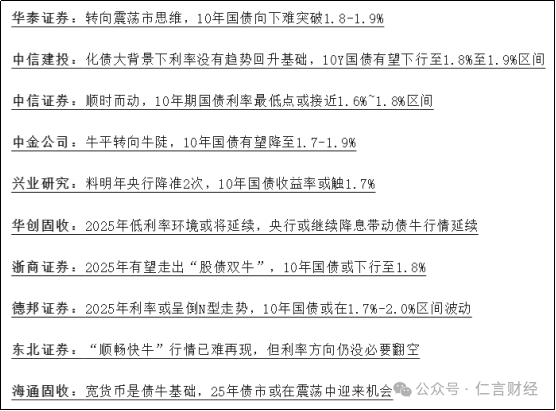

市场上主流的观点非常一致,就是还会继续下行,本特总结了一下,目前市场认为,在明年,10年期国债收益率会以1.8%为中枢,在1.6%-2.0%的区间内波动。

也就是说,明年全市场的利率水平还要在现在的基础上再下降5-45BP,下降的中位数将会是25BP。

我们要知道,未来可是会有12万亿的化债专项债及不定金额的特别国债计划发行,这些债中的绝大部分都是新增的,也就是对债券市场来说,债券的供给量也会随之上升,在这种预期下,一般来说是会推高目前各类债券的估值水平的,也包括10年期国债的收益率。

但是,现实的情况却是,即使市场已经看到了债券供给会大量增加的这个预期,但是10年期国债收益率的水平还是创造了新低,且市场普遍认为明年还要继续下行。这就充分说明了,不仅债券的供给增加了,债券市场的多空博弈已经完全偏向于多方了。

那么,对A股有什么影响吗?

1、首先,是银行股。截至今年的三季度,已经披露的各类银行的净息差是1.54%,我们知道10月份的LPR刚刚调降了25BP,如果明年的利息再下降25BP,而银行再调降存款类资产的存款利率的空间也已经很有限了,净息差断崖式的下滑也已经是不可避免的趋势了。到明年,至少有90%的银行都要面对净利润下滑的现实,所以结论就是,对银行股类股票的收益还是该持谨慎的太多,多观察。

2、其次,除银行以外的红利股。全市场利率的下行,居民和企业在银行端很难找到较高收益的存款和理财产品,必然会有一部分资金转向股息率较高、分红稳定的红利股,比如保险、煤炭、钢铁、航运等,因此,对这一类股票,应是一个利好。

3、第三,房地产企业。市场利率下行,提升居民购房意愿,而且也有利房地产企业存量债务的化解和重组,此外,目前房地产企业的股价尚处于低位,所以,对房地产企业来说,也是利好。

4、第四,对A股整体的估值。和利好红利股的原理一样,低利率水平必然会促使相当一部分资金离开银行体系进入到资本市场,而且最重要的一点是,一旦债券市场的收益率下行到最低点后,债券市场的绝对收益和交易收益都将趋于“超低收益”,所以,一旦明年10年期国债收益率到达1.8%附近的低点位置,就必然会有大量的资金流入A股,去提升A股的估值水平,这和上面说的10年期国债收益率在9月23日到了新低之后,A股9月24日就迎来的大涨,是一样的。

5、第五,券商股。目前券商有两大交易的BUFF,一个是重组合并、打造券商航母的预期,国君和海通已经合并了,接下来还有中信证券和中信建投、中国银行和中金公司,另一个BUFF是券商的盈利能力,随着A股估值的提升,券商的自营或者自持的股票的公允价值增加后可以迅速提升利润,随着交易的活跃,我们A股已经连续好几个月每天的成交额都在1.5亿以上了,这成交量背后都是券商的佣金收入啊。所以,明年,券商股的盈利能力会有较大幅度的修复。

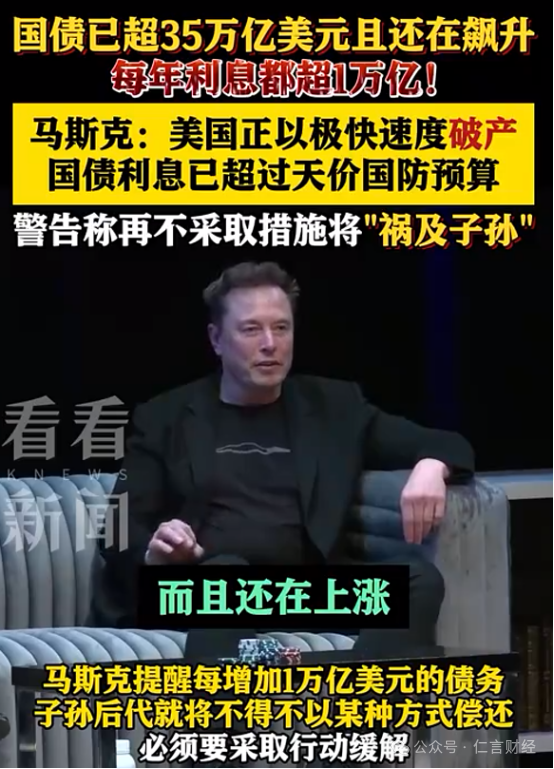

最后,我们还是得看看漂亮国那边的降息进程,目前来看,漂亮国对于降息的暧昧程度已经和“渣男”一般了,一会降一会不降,一会儿说降50BP一会又说只降25BP,甚至还要修改自己的通胀数据和就业数据,非常没有底线。但是本特认为,漂亮的降息是势在必行的,它降也得降,不降也得降。为什么?因为美国人民和美国政府都撑不住了,高利率就意味高利息,美国的国债余额已经超过35万亿美元了,美国老百姓的房贷、车贷、消费贷的余额也很高,哪一样不需要高额的利息支出?

针对这个问题,我们来看看特朗普的小弟马斯克在竞选的时候是怎么说的。

我们不要看特朗普要加很多关税,就好像认为说加关税会推高美国国内的物价水平,就会导致美联储不会降息,这一类观点太片面了。而实际上,虽然特朗普加了关税,但是他会减少消费税、生产税等其他税种的征税水平,而且他还会削减大量的政府支出,所以,对于美国居民而言,加征关税不会并推高国内的物价水平。最终的结论是,美联储的降息进程是一定要进行下去的。

(转自:仁言财经)

还没有评论,来说两句吧...