昨天有跟大家提到,A股已经进入了重磅会议窗口期,从上周开始的资金兑现也初步告一段落。一般来说,市场会进入政策博弈期,但今年资金在AI、机器人吃的盆满钵满,对会议预期也不高,所以资金持观望态度。

昨天我还说,金融、消费、地产等顺周期已经跌了两天,说明高切低的资金提前兑现了,这样砸盘的人会少。没想到A股这帮资金“猥琐”的程度远超预期,开盘A股、港股都冲高,港股可以说暴涨,但随后内资就开始砸盘消费、地产板块等权重板块,A股直接跳水,把港股也带下来了。

港股大涨,说明外资对《政府工作报告》的定调比较积极,内资的乐观程度连外资都比不上,看今天债市反弹就知道,这帮资金还苟在债市。

直到11点左右,这帮资金兑现完之后,做多的资金积极买入,A股、港股再次走强。但港股强度还是远超A股,恒生指数暴涨近3%,恒生科技暴涨4%,而a股尾盘才翻红。

再来看今天的重磅消息:

昨天A股收盘后、美股盘前,英伟达继续大跌,美股纳指也大跌,但外资机构开始看多英伟达了,理由是英伟达的动态市盈率快到20倍了,20倍PE的英伟达什么概念?英伟达自身过去5年最低估值,相比整个半导体SOX估值溢价过去10年最低、相比整个标普估值溢价过去10年最低。

所以,昨晚英伟达低开高走来了个反弹,带领美股纳指走强。另外,近期美股加速下跌一个重要原因是关税,但今天凌晨,美国商务部长又放风,特朗普将在关税上与加拿大、墨西哥妥协,可能明日宣布减免。看来,美股这么跌,特朗普政府也有点慌。

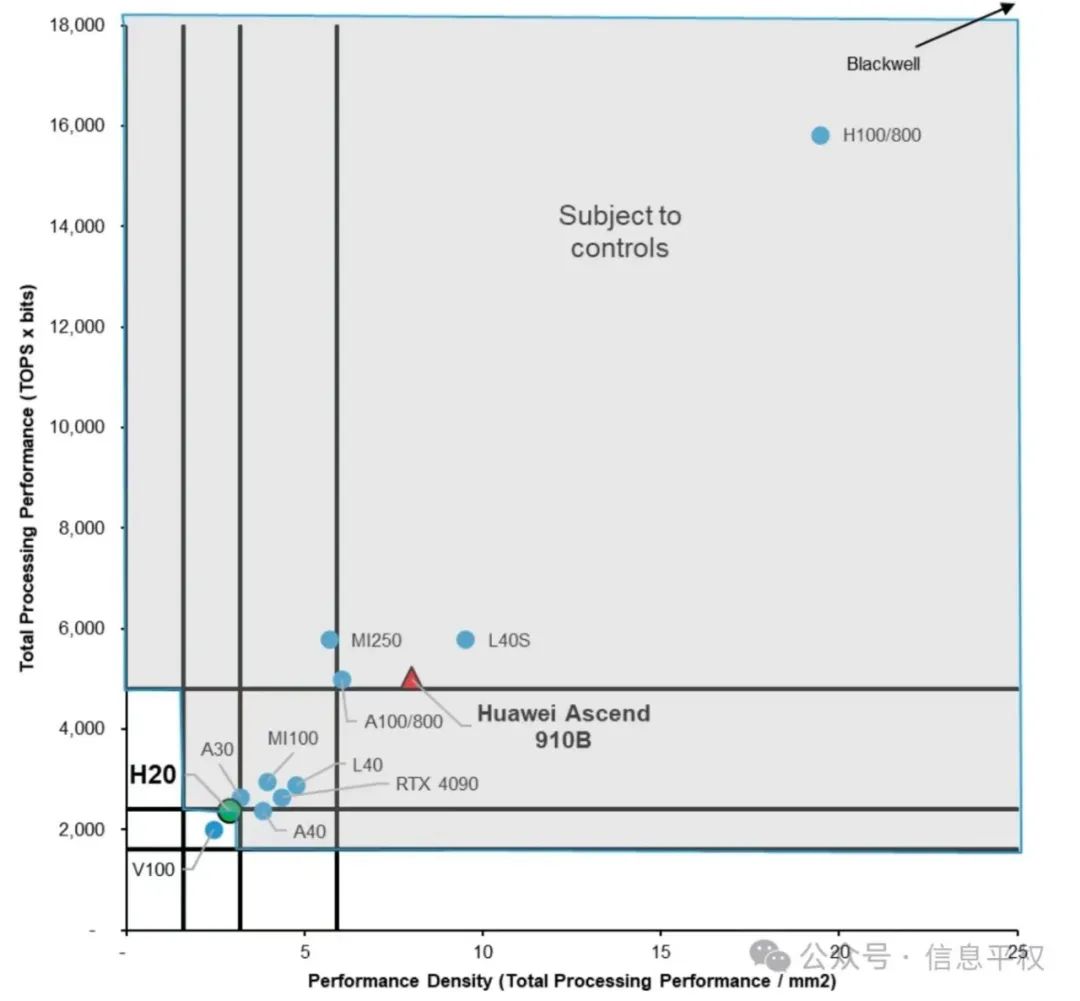

算力就在这儿一起说吧,昨天有跟大家提过,英伟达近期的杀跌主要来自于宏观的风险,至于砍单、H20禁售更多是下跌时候的鬼故事。实际上,deepseek引爆了国内AI算力的需求,阿里大幅增加资本开支,买的多数是英伟达的H20,国产算力炒的嗨,更多是炒的英伟达被禁以及远期放量的预期。

昨天海南华铁披露的与杭州x公司签订了《算力服务协议》就是证明,由于某些原因,国内大厂只能通过“以租代售”的渠道来买英伟达的算卡。之前其实有调研说海南华铁、元道通信、宏景科技、协创数据等公司拿了x公司的订单(不保真),之后宏景科技、海南华铁都实锤了,所以没有实锤的元道通信、弘信电子也暴涨。

英伟达最近确实跌的惨,但不代表英伟达就拉了,国产算力和英伟达的差距实际上在拉大,英伟达今年将会发布GB300,而华为910c良率还上不去。除了硬件外,还有deepseek这样牛叉的团队在优化软件生态,目前英伟达的卡才是最优解。

可能有些人说我崇洋媚外,我只是阐述事实,我们到A股是来赚钱的,不是为情怀买单的。底部看叙事,高位看图形,叙事这东西只是上涨过程中的催化剂,涨上去了谁还信谁就买单,21春节后的白酒医药、22年后的“新半军”套的惨不惨,你我都清楚。

再来看说说今天最重磅的《政府工作报告》,GDP目标5%左右,赤字率4%,CPI目标2%,都符合市场预期。

我觉得这些细节值得关注:

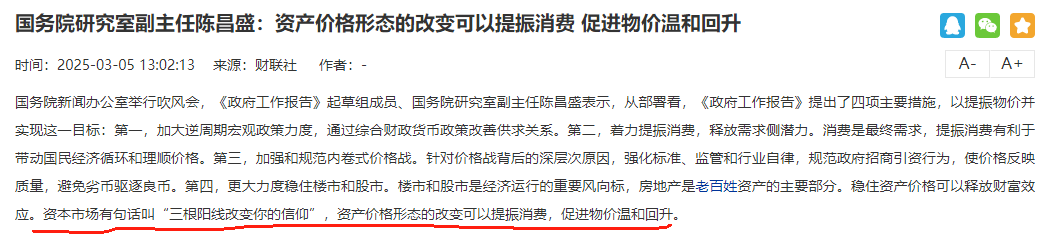

国务院研究室:把稳住楼市股市写进《政府工作报告》总体要求,这是第一次。政府工作报告》起草组成员、国务院研究室副主任陈昌盛5日说,更大力度稳住楼市股市,释放财富效应。资本市场有句话叫“三根阳线改变你的信仰”,资产价格形态的改变可以提振消费,促进物价温和回升。

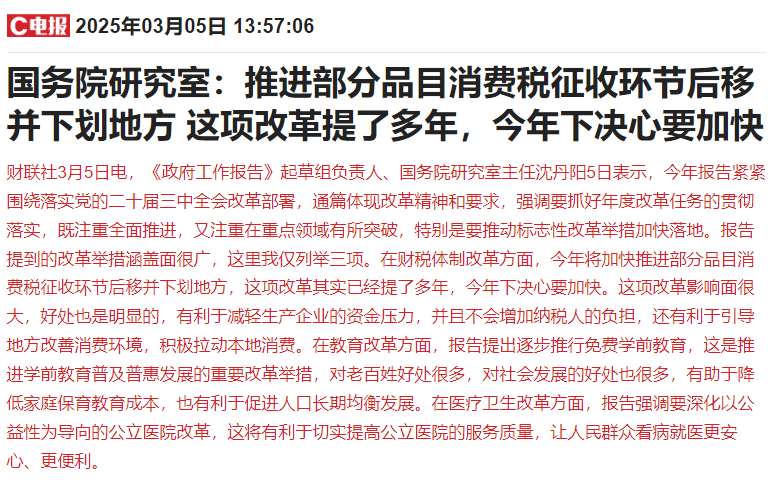

国务院研究室:推进部分品目消费税征收环节后移并下划地方 这项改革提了多年,今年下决心要加快。

还有很多就不一一列举了,反正消费、地产、科技都能找到利好。

国家金融监督管理总局:支持科技企业发展。对于“控股型”并购,试点将贷款占企业并购交易额“不应高于60%”放宽至“不应高于80%”,贷款期限“一般不超过七年”放宽至“一般不超过十年”。

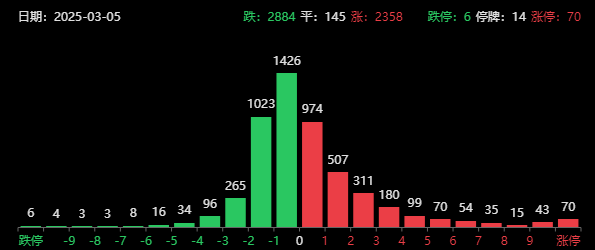

最后简单看下盘面,截至收盘,A股上证指数涨幅为0.53%,创业板指微涨0.01%,港股恒生指数涨幅为2.84%,恒生科技指数涨幅为4.02%。市场成交额小幅放量至1.54万亿,涨跌基本各半。

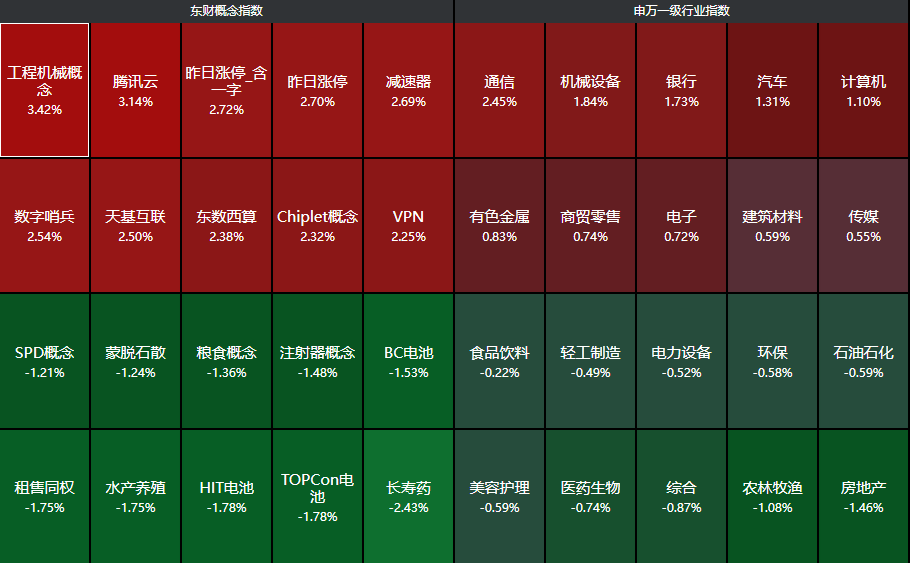

分行业来看,通信、机械设备、银行、汽车、计算机等行业领涨,房地产、农林牧渔、综合、医药生物、美容护理等行业领跌。

今天的走法是进攻的科技涨,低位的顺周期板块跌,但我觉得市场太过二极管了。今年5%的GDP目标,4%赤字率,国内经济有望企稳回升,而且1月制造业PMI已经重回荣枯线了,楼市也在回暖。CME预测二月份挖机内销9000台同比增54%,一月份在有春节因素的情况下同比为0%,远超预期,1、2月份国内内销累计同比增速28%,接近2023年水平,挖机销量在今年前两个月持续上行。

这些数据都在说明经济在企稳向好,但市场却还是对消费、地产很悲观,我今年战略性看好顺周期板块,如果不想在高位科技股里混战,低位复苏线值得关注。盘后美元指数大跳水跌破105关口,利好新兴市场。

2月28日股东户数17.62万户,较上期增加1.46%")

还没有评论,来说两句吧...