南方财经全媒体记者吴霜,余纪昕上海报道

3月28日,六大国有行2024年业绩悉数发布。整体来看,这六艘总资产规模占全国银行业金融机构总资产近半数的“行业巨轮”仍在隆隆前进,资产、负债规模持续稳定上升。

但是,在前进的过程中,激流、暗礁仍然存在,考验着银行家们的“掌舵”水平。

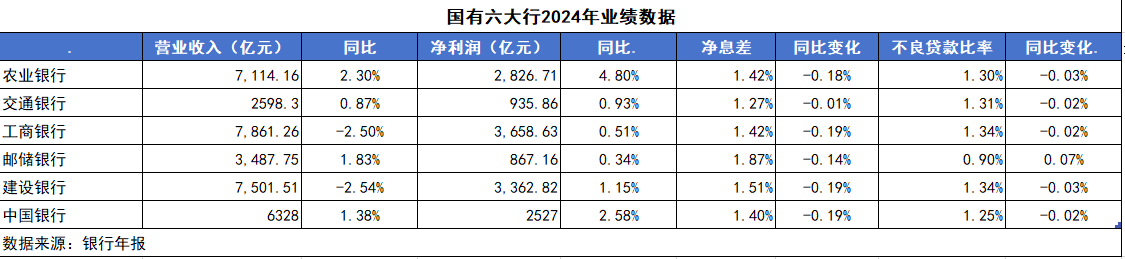

综合来看,六大行中目前资产规模最大的依旧是“宇宙行”工商银行,紧随其后的是农业银行和建设银行。

截至2024年末,工商银行资产总额48.82万亿元,较上年末增长9.2%;农业银行资产总额43.24万亿元,较上年末增长9.2%;建设银行资产总额40.57万亿元,增幅5.86%。

从营业收入和净利润来看,目前领先的前两家银行依次是工商银行和建设银行,但这两家银行去年的营收均同比下降。

截至2024年末,工商银行实现营业收入7861.26亿元,同比下降2.5%,净利润3669.46亿元,同比增长0.5%。建设银行去年全年实现营业收入7501.51亿元,同比下降2.54%,净利润3362.82亿元,同比增长1.15%。

农业银行目前在六大行中位列第三,去年实现营业收入7114亿元,同比增长2.3%,全年实现净利润2827亿元,同比增长4.8%。营收增速继续放缓

2024年,国有六大行的整体营收增速继续放缓。工商银行和建设银行2024年营收已经连续第三年下滑,分别同比减少2.5%和2.54%,工商银行前两年分别同比减少3.73%和2.63%,建设银行前两年分别为减少1.79%和0.22%。

其他银行则仍然保持着正增长。目前来看,农业银行的营收增速最快,营收同比增长2.26%,而2023年的增速为0.03%。中国银行增幅较上年下降,不过仍旧维持正增长,2024年营收增速为1.16%,而2023年为6.41%。交通银行2024年的营收增速较前一年有所提升,2024年和2023年的此项数据分别为0.87%和0.31%。邮储银行自2021年以来营收增长持续减速,2024年为1.83%。

分析来看,建设银行营收下滑的主要与利息净收入下降有关。2024年,建设银行实现营业收入7501.51亿元,其中,利息净收入5898.82亿元,较上年减少273.51亿元,降幅为4.43%;在营业收入中占比为78.64%。

不过,建设银行的非息收入挑起了“大梁”,去年同比增长5.09%,达到了1602.69亿元。但其中,手续费及佣金净收入1049.28亿元,较上年减少108.18亿元,降幅9.35%;各类投资收益相对亮眼,其他非息收入为553.41亿元,较上年增加185.84亿元,增幅50.56%。

工商银行亦是如此。2024年,工商银行实现营收7861.26亿元。其中,利息净收入6374.05亿元,比上年减少176.08亿元,下降2.7%,但利息净收入仍占营业收入的81.1%。在利息的收支当中,支出的增长为5.4%,超过了收入1.6%。

此外,工商银行的非息收入也同比减少了1.8%。其中,手续费及佣金净收入1093.97亿元,同比减少8.3%;而其他非息收入增长22.6%至393.24亿元。息差创新低,但存有利条件

梳理六大行的财报,记者发现,2024年六大行的息差均较前一年下滑,息差收窄的趋势仍未扭转。

具体来看,农业银行、交通银行、工商银行、邮储银行、建设银行、中国银行的最新息差分别为1.42%、1.27%、1.42%、1.87%、1.51%、1.40%。其中,邮储银行的净息差最高,交行和中行的净息差偏低一点。

交通银行副行长周万阜在业绩发布会上坦言,“这几年息差收窄的压力很大,2024年,交行息差保持基本稳定,为此我们做出了很大的努力”。

他表示,展望2025年,息差在短期内还是面临一定的下行压力,主要是在资产端受LPR下调、存量房贷利率调整等政策性因素影响,以及行业竞争加剧,资产收益率面临下行的压力。此外,负债端也受外部环境变化及客户因素等共同影响,当前存款结构延续定期化、长期化的趋势。

不过,他认为,目前稳定净息差存在一些有利的因素。一是在资产端,随着一揽子增量政策效果逐步显现,支持经济回升向好的积极因素在增多,为银行业业务发展创造有利条件。比如说更加积极的财政政策落地,以及“两重”“两新”政策扩维提速,提振消费专项行动的实施,都有利促进相关领域的信贷需求的增长,为银行加大信贷投放,推进结构优化创造了较好的环境。

其次,在负债端,适度的货币宽松政策,有利于优化负债结构,有利于降低负债成本,多种结构性的货币政策的工具,也为银行业加大绿色创新、提振消费,民营小微等信贷支持,能够获得低成本的资金来源。

此外,利率的治理机制的作用越来越强,对于存贷款市场的竞争秩序的进一步规范,以及降低负债成本,稳定增产收益都是提供了有利的条件。

中国银行在业绩发布会上强调了息差管理的重要性。中国银行行长张辉表示,将继续把加强净息差管理作为低息环境下各项工作的重中之重,坚持和发扬前期行之有效的做法,合理控制净息差变动幅度。

农业银行在业绩发布会上表示,预计2025年银行业的净息差仍然会承压,农业银行的净息差的变动也会与行业趋势基本一致。由于2024年存量房贷利率的下调以及LPR的调整,资产收益率仍然面临下行的压力。但从另一方面来看,存款利率的市场化机制也在不断释放效能,存款的付息率也有下行空间,同时,同业的负债率下降,也会推动负债端的付息率下降。

农业银行方面认为,金融与经济是共生共荣的关系,银行的净息差也是商业银行主动让利实体经济的同时,追求自身的稳健发展以及商业可持续的综合平衡的结果。相信随着经济的逐步回升向好,银行的净息差也会出现企稳的态势。对此,2025年,农业银行也会在更加主动、精准让利实体经济的同时,对接实体经济的需求,加大信贷结构的优化的力度,并持续提升资产负债的管理质量,增强服务实体经济的可持续性。存款定期化持续演绎

如交通银行副行长周万阜所言,国有行存款定期化的趋势不容小觑。

简单来说,尽管无论是长期还是短期存款的利率都是一降再降,但定期存款的规模上涨带来的多增的利息支出部分抵消了利率下降节省出来的支出。

此外记者注意到,存款定期化不仅发生在个人客户身上,也发生在企业客户身上,而一般而言,企业出于对流动性的考量,一般会是活期存款比较多,但是部分银行的企业存款中逐步出现了定期存款比活期存款多增的现象。

具体来看,2024年农业银行公司存款中,定期存款的平均余额为5.68万亿元,活期存款为5.32万亿元,定期多于活期;而在2023年,定期存款的平均余额为4.98万亿元,活期为5.67万亿元,活期多于定期。

而在个人存款中,定期存款的平均余额为11.21万亿元,活期为6.6万亿元,前者几乎是后者的近两倍;而在2023年,个人定期存款的平均余额为9.78万亿元,活期为6.28万亿元。

邮储银行同样,企业和个人定期存款的增量远大于活期存款。2024年个人活期存款和定期存款的平均余额分别为3.06万亿元和9.98万亿元,而2023年分别为3万亿元和8.75万亿元。企业活期存款和定期存款的平均余额分别为0.93万亿元和0.67万亿元;而在2023年分别为0.93万亿元和0.52万亿元。不良压降成果显著,三家银行风险抵补能力增强

去年,大部分国有行不良资产情况有所好转。

目前,不良率最低的银行仍旧是邮储银行,不良率为0.90%,但较去年提升了7个bp,也是六大行中唯一一家不良率上涨的银行,但仍旧是六大行中不良率最低的银行。

工商银行、农业银行、中国银行、建设银行、交通银行的不良率则分别为1.34%、1.3%、1.25%、1.34%、1.31%,均较上一年有所下降。

中国银行副行长武剑在业绩发布会上表示,中国银行不良新生成情况保持大体稳定,境外新发生不良有所下降,境内部分重点领域承压。对公方面,房地产行业仍是境内新发生不良第一大行业,但风险已逐步出清,同比已呈下降趋势。个人业务方面,个人经营贷款和按揭贷款新发生不良同比增加,资产质量压力仍存在。受上述业务风险上升的影响,关注类贷款、逾期贷款有所增加。

交通银行副行长顾斌认为,资产质量管控方面还是面临一些压力。第一,现在部分的房地产企业,内生性的现金流还没有完全恢复,项目销售节没有完全回款,相关领域有一部分的贷款仍然面临着不良的压力;第二,从去年以来银行业、中零售业务风险整体有所增加,预计今年对于整体的资产质量也会带来一定的压力;第三,国际形势目前比较复杂,还需要进一步防范这些外部冲击对国内部分企业带来的影响,进而可能也会对资产质量带来管控的压力。

从拨备水平来看,去年半数国有大行提升了风险抵补能力。中国银行拨备覆盖率从2023年的191.66%提升至200.60%;交通银行从195.21%提升至201.94%;工商银行从213.97%提升至214.91%。另三家银行则是拨备覆盖率则有所下降。具体来看,农业银行从303.87%降至299.61%;邮储银行从347.57%降至286.15%;建设银行则是从239.85%降至233.60%。

还没有评论,来说两句吧...