卓创资讯分析师 耿雯、李海宁

【导语】尽管3月份沥青供应整体仍处于低位,对部分区域价格存在一定支撑,但由于沥青刚性需求启动相对比较缓慢,对现货价格难以形成有效提振,加之成本端支撑走弱,3月份沥青月度均价环比出现下降。4月份来看,虽然需求持续改善的预期较大,但由于4月份炼厂计划排产量有所增加,沥青供应端压力较大,沥青现货市场或仍将维持供过于求的局面,4月份沥青现货价格预计将延续跌势。

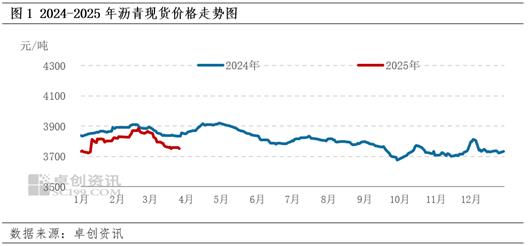

3月沥青均价环比下跌1.44%

2025年3月份沥青现货价格整体呈现偏弱下行的行情走势。截至2025年3月28日,3月份沥青现货均价为3790.86元/吨,环比下跌了55.29元/吨,下跌幅度为1.44%。其中3月份最高价为3867.57元/吨,出现在3月3日,最低价在3750.43元/吨,出现3月21日。从波动幅度来看,3月份国内市场沥青价格波动幅度为117.14元/吨,波动幅度较2月份有所扩大。综合来看,3月份利空因素占据主导,尽管供应端对沥青现货价格的支撑相对比较稳固。但因为原油价格下行,成本端支撑走弱叠加刚性需求启动缓慢,月度沥青均价环比出现回落。

原油均价环比下跌明显 沥青成本端支撑走弱

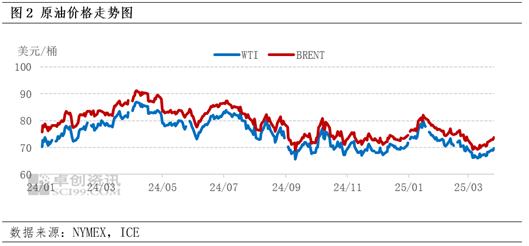

从成本端来看,本月美原油均价67.68美元/桶,较上月跌4.96%,同比去年跌15.83%;布伦特原油均价71.18美元/桶,较上月跌5.03%,同比去年跌15.93%。

3月份油价整体呈现先跌后涨行情走势,美原油主流波动区间73—81美元/桶之间。3月份前期由于美国和欧洲某国以及乌克兰进行了多次磋商,最后达成临时停火协议,且后续随着谈判的进行,有望实现全面永久停火,欧洲地缘局势降温,市场预期后续美国放松限制措施之后,欧洲某国的石油产量和出口都将增加,施压油价下行。但后期因为美国和胡塞武装发生冲突,中东地区并不太平,加之美国加大了针对中南美某国的贸易往来限制,用贸易紧张来倒逼中南美某国石油出口降低,原油价格出现一定幅度反弹。然而由于前期原油价格整体跌幅明显,本周原油价格整体波动区间出现下移,月度沥青均价环比跌幅仍然明显。因此,这在一定程度上抵消了稀释沥青贴水偏高的利好,沥青成本端支撑走弱。

沥青供应环比增加 炼厂及社会库存持续累库

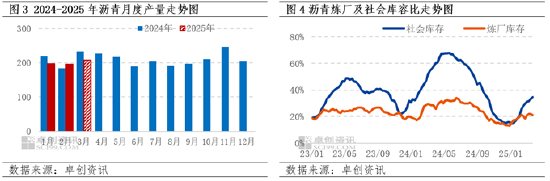

从沥青基本面来看,根据卓创资讯数据预测,3月份国内沥青产量大约为207.3万吨,尽管同比来看,减少了26.03万吨或11.16%,沥青产量整体仍处于低位,但环比增加了11.54万吨或5.89%。此外,从需求端来看,尽管华中、山东地区气温持续回升,部分终端项目有动工迹象,沥青需求逐步开始释放,并且3月国内龙头防水企业稳步提高生产负荷,带动防水方向沥青需求同样出现增量,但3月份南方地区有阶段性降雨天气,部分道路项目开工稳定性一般。因此,整体来看,沥青刚性需求启动仍然较为缓慢,沥青炼厂及社会库存仍在持续累库,沥青供需面难以为沥青现货价格提供有效提振。

短期而言,从沥青的季节性需求特点分析,随着4月份气温回升,沥青刚性需求存在较大的改善预期,但由于沥青生产利润相比年初利润已经得到一定修复,部分炼厂仍考虑在4月排产沥青,4月份沥青产量或将持续增加,因此,预计4月份沥青现货市场或将维持供过于求的状况,基本面对现货价格提振不足。然而从成本端来看,尽管欧洲局势降温,叠加贸易战落地,原油价格或以偏弱下行为主。但由于美国总统特朗普宣布,从南美某国进口石油或天然气的国家,在与美国进行贸易时将被强制征收25%的关税,该措施将于4月2日正式生效,若该政策实施国内地炼原料紧张及贴水偏高的情况将大概率持续,对沥青现货价格的利好可能大于单纯的原油价格下行的利空,沥青成本端仍然支撑稳固。

因此,综合来看,4月份沥青基本面的利空影响或仍将占据主导,带动沥青现货价格下行,但由于沥青成本端支撑较为稳固,4月份沥青现货价格跌幅受限,预计4月份沥青月均价大约在3750元/吨左右。

还没有评论,来说两句吧...