来源:YOUNG财经漾财经

曾与贵州茅台、五粮液并肩的泸州老窖,因几次战略失误导致发展掉队,不仅在高端赛道被五粮液拉开身位,营收规模也被山西汾酒、洋河股份接连超越。如今,在行业周期下行与市场竞争加剧双重压力下,面对增长放缓、产品结构失衡及渠道困局的泸州老窖,该如何突围?

泸州老窖突围战,何时重返行业前三?

吴楠

在中国白酒行业的黄金时代,“茅五泸”这一组合几乎是品质与价值的代名词。作为拥有450余年窖池传承的“浓香鼻祖”,泸州老窖凭借国窖1573的强势崛起,一度与茅台、五粮液并肩站上高端市场的金字塔尖。

然而,时代发展瞬息万变,在几次决策失误后,泸州老窖悄然掉队,不仅在高端赛道被五粮液拉开身位,甚至连营收规模也被山西汾酒、洋河股份接连超越,昔日的“茅五泸”格局正加速瓦解。

资本市场的估值重构更加触目惊心:2024年其股价重挫26.03%,在头部酒企中跌幅居首;若将时间轴拉长至四年周期,其市值从2021年4000亿峰值跌至千亿量级,最高蒸发近七成;截至2025年3月31日,其1909亿的市值规模尚不足五粮液一半,与茅台相比更显悬殊。

耐人寻味的是,其基本面数据似乎不算太差——2024年前三季度泸州老窖实现营收243亿元、净利润116亿元,双双刷新历史纪录,其毛利率与净利率更是多年领跑五粮液。

当经营数据与资本估值背道而驰,这场价值重估背后究竟折射出怎样的产业变局?资本市场用脚投票的表象之下,又隐藏着哪些尚未被定价的结构性风险?

何时重返行业前三?

2015年,泸州老窖管理层换新,董事长刘淼、总经理林锋走马上任后,公司提出了“重回行业前三”的战略目标。

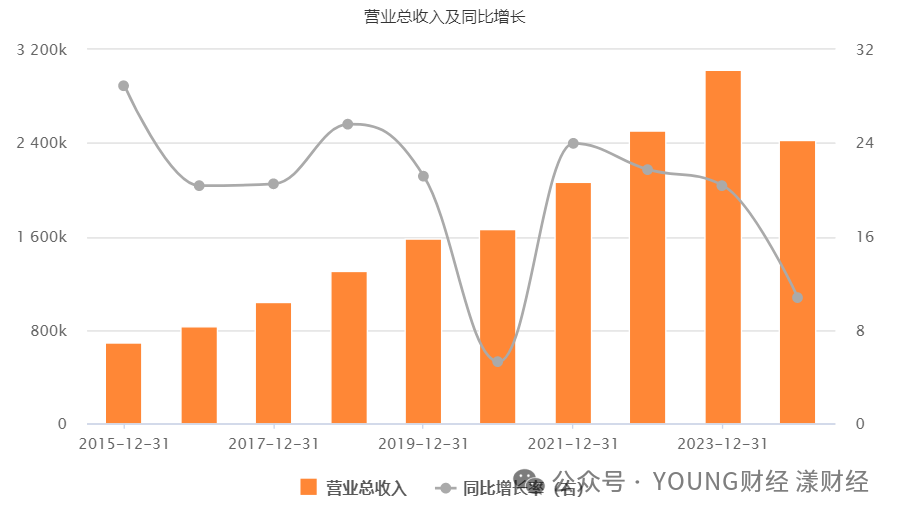

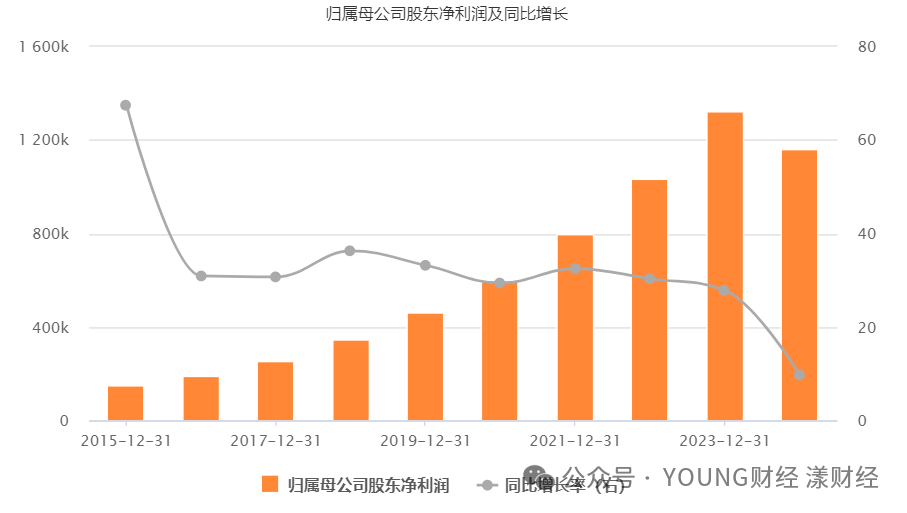

在接下来的近十年里,通过大单品战略、渠道深耕及营销创新等多重举措,泸州老窖成功实现了业绩的跨越式增长:2016-2023年,公司营收从83.04亿元跃升至302.33亿元,净利润从19.28亿元增至132.89亿元,年均复合增长率超20%

然而,进入2024年,这一增长势头显著放缓:公司前三季度营收243.04亿元,同比增长10.76%;归母净利润115.93亿元,同比增长9.72%,利润增速为2016年以来新低。其中,第三季度单季营收73.99亿元,仅微增0.67%,归母净利润35.66亿元,增速为2.58%,几近停滞。

业绩增长放缓的背后,既与行业共性有关,也有泸州老窖自身经营层面的原因。

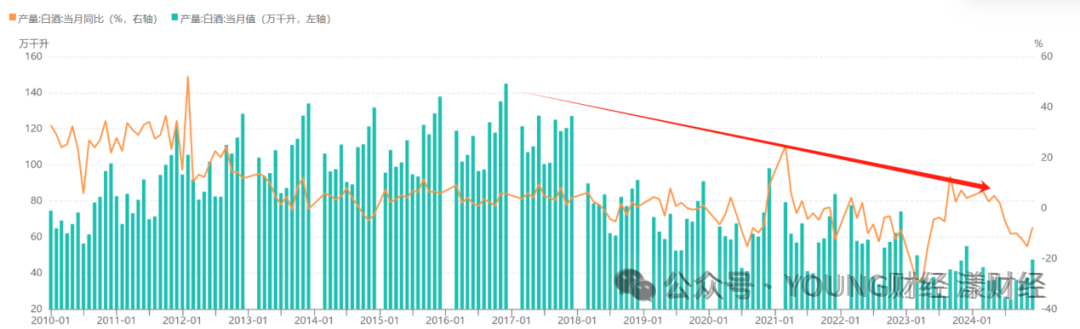

从行业层面看,2024年受宏观消费大环境影响,白酒基本面持续承压。相关调研数据显示,三季度中秋国庆“双节”期间白酒动销端同比下滑超过10%,2024年三季度末,20家上市白酒企业的存货周转天数平均高达867.85天。此外,国家统计局公布的数据也显示,2024年,全国规模以上企业累计白酒产量(折65度,商品量)414.5万千升,同比下降1.8%。

全行业的寒潮在资本市场显露无遗:A股市场白酒板块2024年全年跌幅达17.19%,市值蒸发超5065亿元,为连续第四年下跌。

但行业周期难以完全解释泸州老窖的估值困境。从当前的估值水平看,泸州老窖PE(TTM)13.38倍,五粮液15.78倍,茅台23.71倍,茅五泸中,泸州老窖的估值最低,从侧面也反映了市场对泸州老窖未来业绩增长持续性的质疑。

这一点从营收数据上可窥见端倪:2024前三季度,泸州老窖营收规模与山西汾酒的营收差距进一步拉大,“重回前三”的目标再次落空;此外,其Q3营收增速从去年同期的25.41%骤降至0.67%,净利润增速降至2.58%。对比同行,茅台、汾酒在同等环境下仍保持15.56%和11.35%的营收增长。

不少机构分析认为,公司Q3业绩增速放缓可能与其主动控货消化渠道库存有关——2024Q3末公司合同负债余额为30亿元,同比减少3.5亿元,说明企业有意通过调节发货节奏优化渠道生态。

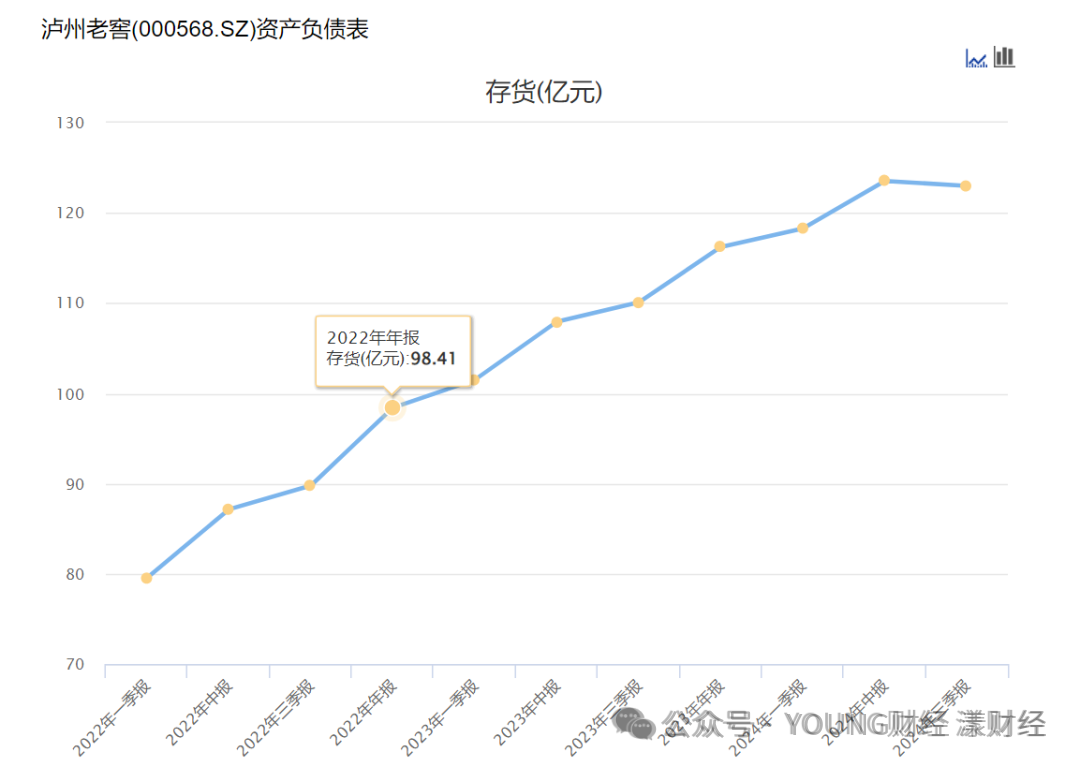

不过从存货规模来看,这一理由似乎有些牵强。一方面,合同负债3.5亿的变动,金额并不算大,毕竟泸州老窖年营收达数百亿;另一方面截至2024年三季度末,公司库存总额达123亿元,同比增加11.7%,相较2022年末的98亿元、2023年末的116亿元持续攀升。虽然单季库存环比微降0.4%,但绝对规模仍处历史高位。

这表明,尽管泸州老窖尝试调节发货节奏,但渠道库存消化的效果并未能有效传导至生产端,终端销售效率仍落后于供给速度。

产品战略与行业周期错配

泸州老窖业绩增长放缓只是表象,其困境本质上是产品战略与行业周期错配的结果。

泸州老窖的产品体系是典型的“倒金字塔”结构,顶端是以国窖1573为代表的高端产品,中部是窖龄、特曲等系列酒,底部是头曲、黑盖等低档产品。

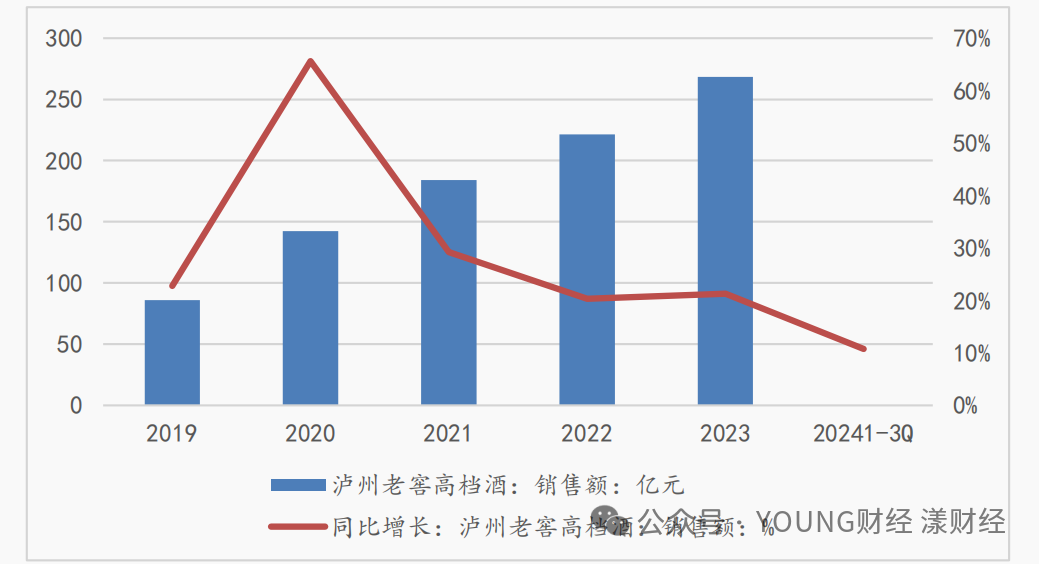

从财务数据看,2024年上半年中高档酒以89.99%的营收占比贡献了93.74%的毛利,而其他酒类营收占比不足10%,毛利占比更低至5.96%。尽管泸州老窖并未详细区分中、高档产品的具体销售额,不过按照公司管理层透露:“2024年,国窖1573品牌稳居200亿阵营,泸州老窖品牌体量突破100亿元,”以此口径计算,国窖1573占营收比例至少达60%以上,是公司的绝对支柱。

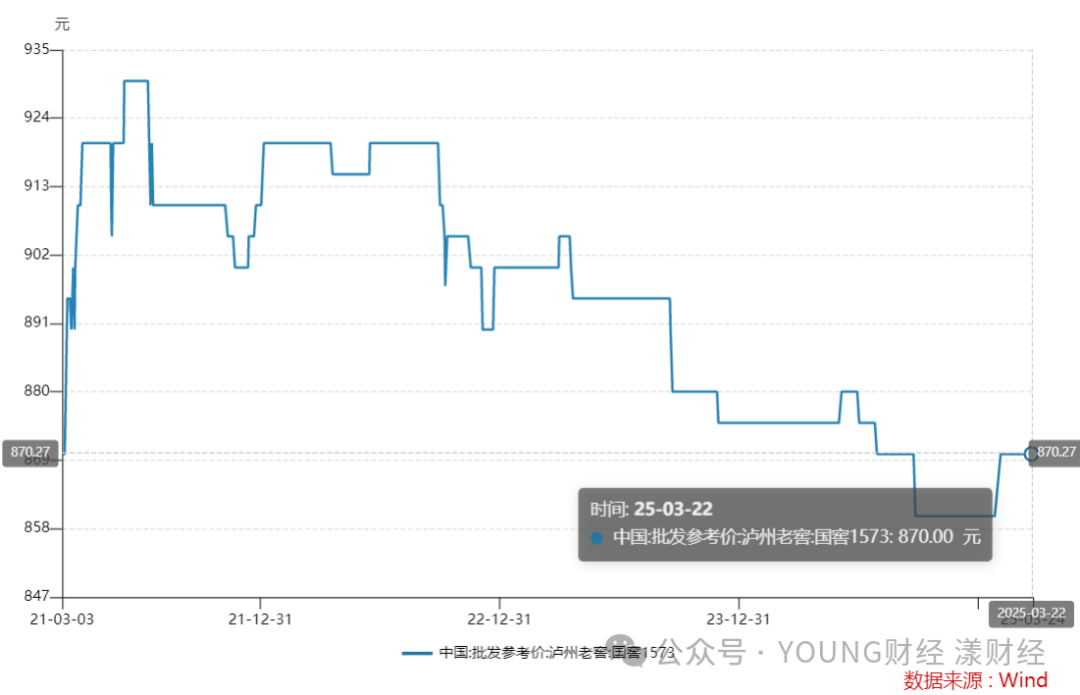

然而,这几年在宏观经济承压和消费复苏乏力背景下,高端白酒的景气度持续走弱,渠道备货意愿变差,导致高端酒批价普遍下滑,比如飞天茅台批价从2021年的3200元/瓶左右,到2024年最低降至2150元/瓶,降价幅度达1050元;国窖1573也从2021年最高的930元/瓶的批价,降至2024年最低860元/瓶。

当高端市场增长红利消退时,泸州老窖极度依赖单一高端产品的脆弱性便充分暴露——中原证券研究所数据显示,2024年前三季度,泸州老窖的高档白酒销售额增长了10.76%,相比2023年全年少增10.51个百分点,较2019年、2020年分别低12.04和54.86个百分点。

值得注意的是,在高档白酒销售额增幅回落时,中低档酒的增长却有所加快。根据中国酒业协会数据显示,2024年1-6月国内白酒市场经销商、零售商反馈市场动销最好的前三价格带分别为300-500元、100-300元、100元及以下。

过去几年里,泸州老窖的中档酒增长确实较为迅猛,尤其是定位于300-500元次高端价格带的特曲60版,自2014年恢复生产,到2022年销售额已超20亿元,是公司的腰系大单品。

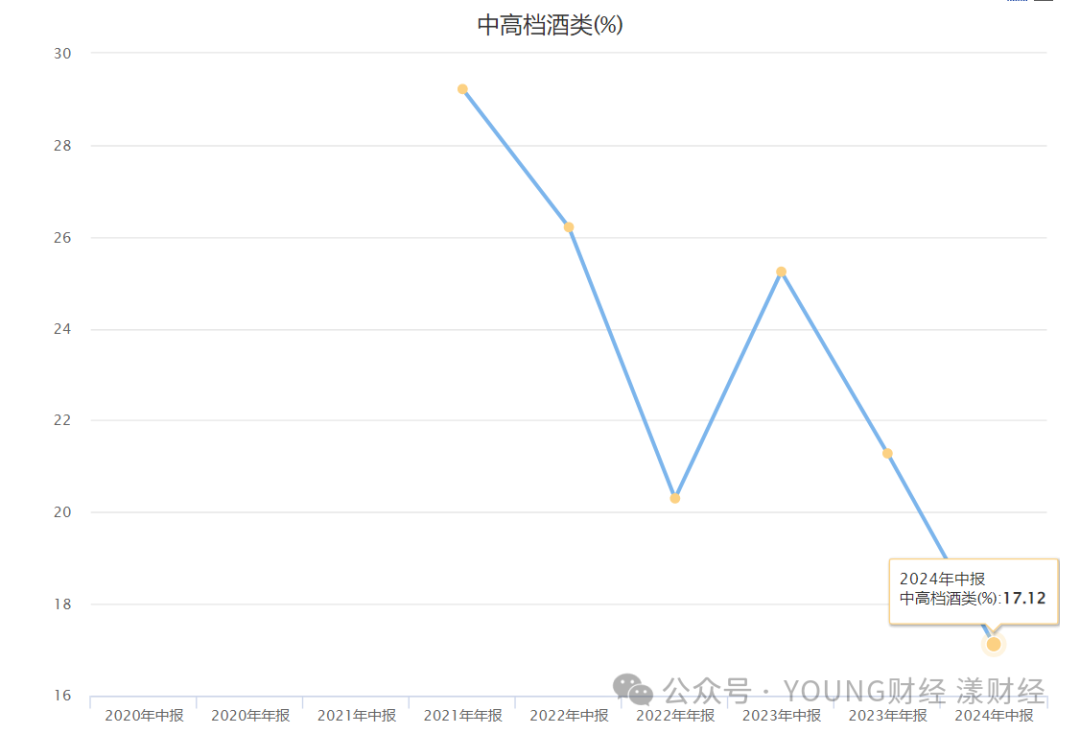

不过就目前情况看,中档产品的销售增长尚未能完全弥补高端产品增长放缓带来的缺口:2024年上半年,公司中高档酒销量2.13万吨,同比增长25.71%,销售额152.13亿元,同比增长17.12%,对应吨价从2023年上半年的76.73万下降6.8%至71.48万,毛利率则微降0.23%至92.26%,说明其内部存在“以价换量”的倾向。

此外,受市场动销缓慢、库存高企的影响,2024年一二线白酒均有不同程度价格下降甚至倒挂。中国酒业协会数据显示,上半年倒挂程度前三价格带分别为800-1500元、500-800元、300-500元。

从市场价格来看,国窖1573和特曲系列酒都出现了“价格倒挂”的情况。比如在某电商平台上,百亿补贴后52度500ml国窖1573两瓶到手价只需要1605元,算下来单瓶价格仅需791.5元,与980元的出厂价相差188.5元;52度泸州老窖特曲60版(500ml*6)的经销商结算价为478元/瓶,但某电商平台上的零售均价为443元/瓶。这种渠道价格紊乱不仅会侵蚀经销商利润,还可能动摇消费者对公司高端产品的价值认知根基。

在高端战场增长乏力的同时,泸州老窖在低档酒市场的收缩策略也埋下了隐患。

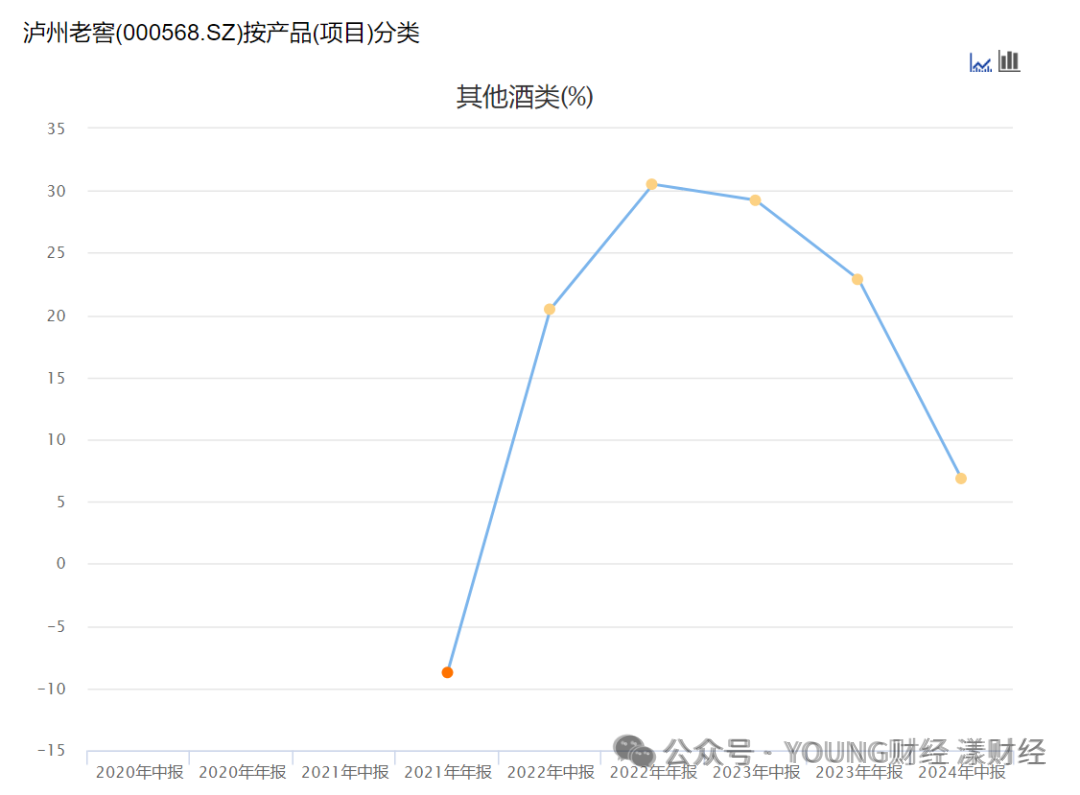

这几年,公司低档酒的销售增长也在持续收缩,“其他酒类”营收增速从2022年的30.52%持续降至2024年上半年的6.86%;营收占比从2019年的20.68%骤降至2024年上半年的9.61%。

如今,在消费降级与品质升级的双重浪潮中,百元价格带重新成为行业竞争的主战场。而泸州老窖由于战略重心偏高,在低价市场的竞争中逐渐式微,其头曲系列面临着洋河海之蓝、剑南春等竞品的激烈挤压;此外,公司在2022年为角逐光瓶酒市场而推出的黑盖品牌,目前还在培育阶段,尚未形成气候。

存量博弈下的渠道困局

自2016年起,白酒行业步入下行周期。国家统计局数据,全国规模以上白酒企业的产量从2016年的1358万千升峰值,一路下滑至2024年的414.5万千升,降幅接近70%;规模以上白酒企业数量由2015年的1563家锐减至2024年的989家。白酒市场从增量竞争转向存量博弈已成为行业共识。

平安证券研报指出,存量时代,白酒行业的竞争将转向渠道和品牌并行。多年来,泸州老窖的经营思路也紧紧围绕品牌塑造与渠道变革展开。

在品牌塑造上,公司打破原有杂乱的品牌体系,确立国窖1573、泸州老窖“双品牌”定位,聚焦国窖1573、窖龄酒、特曲、头曲和二曲5大单品的打造。为进一步强化品牌势能,公司通过举办国窖1573封藏大典、国际诗酒文化大会等白酒文化IP活动,持续提升品牌价值。

这一策略的成效在2025年中国酒业上市公司品牌价值榜中得到验证:泸州老窖以1077亿元的品牌价值位列第三,仅次于贵州茅台和五粮液,较2024年增长约5.4%;而2023年其品牌价值为858.41亿元,在白酒行业中排名第四,落后于洋河股份。

在渠道变革领域,过去十年间泸州老窖历经多次迭代:2015年公司摒弃柒泉模式,转型为品牌专营模式,并在此基础上逐步演化出久泰模式、厂商 1+1、经销商主导形态,在部分区域实现类直营销售;2022年公司积极开展数字化营销,通过搭建线上销售平台、利用社交媒体推广等方式,直接面向消费者销售产品;2023年,泸州老窖进一步推进产品数字化改革,推出“五码合一”系统,实现了从生产到销售全流程的数据追踪。

无论是开展直销、线上销售还是数字化扫码,本质上都是直控终端的手段。但从渠道终端的呈现效果来看,泸州老窖目前仍高度依赖传统经销商模式:2024年上半年其线上渠道营收7.31亿元,同比增长32.83%,但占总营收比例仅为5.28%。

这种结构性矛盾促使企业寻求更深层的变革。近两年泸州老窖频繁推出扫码开瓶、红包返利等活动,并于2024年将消费者开瓶率作为销售考核指标,推动实现销售体系从以渠道推力为主的“左侧策略”向增强消费者开瓶扫码拉力的“右侧策略”转变。

简单来说,以前白酒行业玩的是“压货”——酒厂把酒卖给经销商就算完成任务,不管酒最后有没有人喝。但市场实际需求可能没那么大,便会导致经销商库存堆积。如今泸州老窖通过强调开瓶率,确保产品被真正消费,既可以减少渠道库存压力,又能摸清市场真实需求。

从产品动销的角度看,2024年泸州老窖核心单品年度开瓶超过4000万瓶,会员资产、终端数量、单点销量等均实现双位数提升,现阶段产品整体扫码率达40%。但硬币的另一面是,国窖渠道库存仍维持在3个月左右,部分区域积压待消化,说明公司的渠道改革尚未完全穿透市场末梢。

需要指出的是,扫码开瓶并非是泸州老窖的独家手段,在当前存量竞争的市场环境下,行业内诸多酒企如五粮液、山西汾酒、酒鬼酒等都推出了类似的活动,当商家在红包金额、扫码形式、推广渠道上陷入同质化竞争,消费者对“扫码返利”的新鲜感必然衰减。

进入2025年,面对持续调整的行业周期,泸州老窖在深化渠道改革的同时,也通过多维策略寻求突破。比如加入行业的停货控价行列,继年初对国窖1573实施“开瓶决定配额”的配给制后,公司于今年2月对特曲60版系列产品暂停接收订单,试图通过控量保价稳定价格体系。

在资本市场层面,泸州老窖于3月14日发布公告称,控股股东老窖集团计划通过“自有资金+专项贷款”的方式增持1.5-3亿元公司股份。公告发布次日,在增持叠加消费政策利好预期下,公司股价上涨超6%,不过截至3月31日,这部分涨幅已被完全抹去,说明投资者对其信心依旧不足。

对于泸州老窖而言,真正的考验或许不在于“重回前三”,而是如何在行业下行周期和竞争内卷加剧中,讲出一个既能让消费者买单、又能让投资者信服的“新增长公式”。■

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

还没有评论,来说两句吧...