来源:E药资本界

新诺威现在的估值,已经走到必须要有所出的阶段:在创新药大反攻节点上,如果新诺威能释放出一个BD预期,市值突破将迎刃而解。

5000万年度盈利,对应500亿估值、1000倍动态市盈率,这是A股Biotech新贵——新诺威履新“石药创新制药”身份后,首个完整财年的结算画面。

但财报一出,盘中近8%的跌幅彰显了投资者的态度,且在次交易日,新诺威仍以超5%的跌幅收盘。

其实二级市场对于新诺威的炒作已经趋于平静,近一年公司股价涨幅约25%,而上一周期年的涨幅超过300%。市值一直在向突破600亿的高点震荡,已经一年三个月。

什么时候突破?要么靠自己,要么靠创新药反弹潮带动。

但前者信号仍不太明确。彻底与石药的创新大计捆绑后,一个接一个的创新现实命题横在新诺威面前。转型后的首份年报,首先凸显了激增的研投,短期给利润空间带来的显著挤压。财报显示,2024年公司营收为19.81亿元,同比减少21.98%;归母净利润为5372.63万元,同比减少87.63%。

虽然长期的转型预期或许能与短期业绩压力相对冲,但创新长期所需要的适配性策略、产品组合、创新资产并购整合效率、业务结构的重新调配和稳定的现金流,对于这家A股组装式Biotech来说,现在都还不明朗。

当石药、恒瑞、中生制药“三剑客”都不约而同地进行“A+H”上市布局,新的PK阶段已至。上一轮PK赛中,石药低调地布局了很多创新管线,但“大而不新”,还没诞生一款真正意义上的创新药,颇受争议。

而当其一改姿态,高调将旗下重要创新资产都注入A股新诺威后,故事是否快要发生转折?那就要看石药创新“研发突破+现金流托底+资产注入预期+BD预期”的估值锚定框架,能否如期形成了。E药资本界认为,当前正处在一个创新药大反攻阶段,如果新诺威能释放一个BD预期,市值的突破就简单了。如果没有好的临床或者BD预期,那么即便靠趋势突破也是支撑力不足。

“接班者”压力

2019年,石药集团正式分拆新诺威在创业板上市,彼时新诺威是石药旗下一家主营咖啡因及维他命保健产品业务的公司。分拆目的是增加两家实体融资的灵活性,加强保健产品业务的发展,确认并建立新诺威的价值,继而为股东创造或释放价值。

当时新诺威被赋予的使命是:做好大健康。

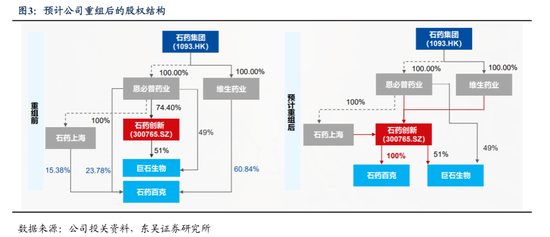

五年后,创新药发展速度超出预测,石药也变了。自2023年下半年以来,石药逐渐将旗下创新平台巨石生物、石药百克注入A股上市公司新诺威,并将公司中文名变更为“石药创新”,完成了其创新药平台的估值重构。

现在新诺威被赋予的重任是:做好创新药。在石药创新的组建过程中,明显看到三大特点:

资产腾挪速度比较急迫。

几乎所有前沿生物技术创新管线都集合注入了新诺威,包括ADC组合、mRNA疫苗、GLP-1产品和几个自免大药的生物类似药。另外,还有一大现金奶牛被注入——升白药津优力。

这是一场属于集团内部的资产腾挪和资源调配,巨石生物、石药百克和新诺威都是石药子公司,新诺威现任管理层均长期在新诺威/石药集团子公司任职。

重组资产的过程倒是并不复杂,更难的是后续的消化及协同。而身份变换后的首个完整年,新诺威明显遭遇不适。

营收主力仍旧是原有主业功能食品及原料,但是造血能力在下滑,难以反哺研发。该板块2024年实现销售收入18.4亿元,同比下降24.9%,主要受市场波动的影响,咖啡因价格从上一年高位回落。而从长期来看,功能食品原料市场整体趋于需求疲软,叠加行业产能过剩,该业务板块盈利能力或将进一步压缩。

再看新增的生物制药业务,该板块目前主要由完成增资控股、正式并表的巨石生物所支撑,石药百克项目尚未尘埃落定。一眼望去,仅凭巨石生物一己之力,足以让新诺威的“创新家产”一夜之间吊打很多Biotech上市公司:

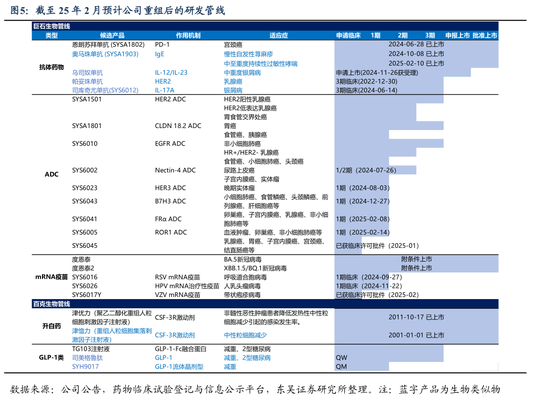

在研创新项目配置超20个,有6个项目处于关键临床试验阶段,另外乌司奴单抗注射液已递交上市申请。

但是也正如Biotech公司,做药烧钱属性同样明显,2019年成立的巨石生物至今仍在“流血”经营——2024年,巨石生物收入不到1亿,净利润亏损7.27亿元。

“接手者”新诺威自是要受到影响。2024年,其研发创新投入达8.42亿元,同比增幅超过了25%,研发投入占营收比例从26.45%变成42.52%。临床试验及技术服务费用也近乎增了一倍,从2023年的2.34亿元增加至4.22亿元。

研发投入的扩大,直接影响了原本健康的现金流。2023年,新诺威经营活动净现金流量净额为7.21亿,2024年变成-12.35亿。

这么多个在研项目消耗着资金资源,如果没有高潜力,或者潜在FIC、BIC的大癌种或明星项目,平庸的临床进展只会继续挤压利润空间。

但纵览所有的在研管线,似乎很难一眼挖到宝。

建在楼阁上

来看新诺威重组后的创新资产,明星靶点和管线看似应有尽有,但难以厘清主线。

首先是mRNA疫苗资产和抗体药物。

2023年首个国产mRNA疫苗获批,来自石药,这的确向业界证明了石药的mRNA平台实力,但是如今该技术平台研发的管线已经成为远期资产:比如目前在研的RSV mRNA,HPV mRNA等项目,临床阶段都较早。

抗体药物上,有两个已于2024年上市的产品——恩朗苏拜单抗注射液(PD-1单抗,面向宫颈癌)和奥马珠单抗生物类似药,两款产品尚未正式放量,但天花板抬头可见。PD-(L)1市场红海一片,2024年进场属实过晚,且宫颈癌这一适应证里已有几个PD-(L)1玩家占位。而奥马珠单抗原研,挤不进自免新药TOP5,天花板不算多高。

剩下三个处在上市申请和后期研发阶段的项目——乌司奴单抗、帕妥珠单抗和司库奇尤单抗倒是可以期待一下,上市后将成为新诺威稳定的现金流渠道之一。

不过话说回来,投资人衡量生物类似药和创新药的价值体系,始终有壁。

另外,如果收购石药百克顺利落地,新诺威将拿下两个关键的GLP-1项目:目前到了临床III期阶段的TG103注射液和司美格鲁肽注射液。在国内“越来越难,越来越乱”的GLP-1竞争格局下,GLP-1给新诺威或整个石药的想象空间,同样有限。

整体看下来,石药真正的创新“大戏”重点押注在了ADC上。重组后,新诺威具备一个覆盖HER2、CLDN18.2、EFGR、Nectin-4、HER3、B7H3等多元化靶点的ADC组合。

面对ADC,石药可能始终有些“不甘心”。

如果说早前,恒瑞在ADC上追求Faster-follow,以数量取胜;中国生物制药在众多大药企的夹缝中寻找差异化;石药的不同之处,则在于追求平台差异。石药的ADC平台由美国子公司德丰开发,采用酶法定点偶联的技术,最大的特点是稳定均一DAR值的ADC。

基于一定的技术平台积累,石药在几年前就有了HER2 ADC、CLDN18.2 ADC、Nectin-4 ADC 等受市场关注的管线。但在自研ADC速度上,整体还是偏慢了些,如在HER2 ADC上,同靶点竞争者恒瑞研发速度后来实现了赶超。

眼瞅着一边砸钱,一边难以高效推动,近几年,石药在ADC产品上集中执行了BD策略,一是License-out出去,不过合作对象多为海外中小型Biotech,金额相对不高;二是License-in进来。整体看下来,BD整体策略更倾向于分散风险,扩大管线覆盖。

Claudin18.2 ADC新药SYSA1801,2022年授权给Elevation Oncology。但最近,Elevation已经终止该产品的海外开发,原因是在美国的I期临床数据未达预期。

Nectin-4 ADC新药SYS6002,2023年授权给Corbus Pharmaceuticals。

ROR1 ADC新药SYS6005,2025年2月授权给Radiance Biopharma。

在引进方面,引进康宁杰瑞HER2双抗ADC产品JSKN003,总额超30亿。

除此之外,石药在ADC上的重点品种还有EGFR ADC新药SYS6010 ,产品设计较为独特,具备一定的BD潜力。

但是整体来看,石药生物制药创新管线靶点丰富,但多个项目明显同质化,且似乎仍与前沿性靶点机制有些错位;管线丰富,却尚且缺乏具备爆发性的候选药物;另外,国际交易金额和里程碑条款上限偏低。

当新诺威成为石药创新“接班者”后,短期凭创新定位的确引起了资本市场的一场期待,但长期呢?毕竟市场最终只会为临床价值和差异化的创新力买单。不过话说回来,新诺威既然有了“石药创新”的新身份,那么集团层面的赋能,注定是不会少的,这一点仍旧值得期待。

过去一年,石药在忙两件事:一边重新给创新开局,一边谈BD。

通过新诺威,某种程度上,石药初步完成了对估值焦虑的“救赎”。

港股有对“郁闷”的创新转型兄弟——石药集团与中国生物制药。同样是在自研、BD、出海方向上全面开花,但估值始终偏低。10年时间,石药股价累计涨幅不到1倍,现在市值在630亿港元左右,快被新诺威赶超;而中国生物制药跌跌撞撞,现在市值也仅720亿港元左右。

反观同在港股的创新转型药企翰森,体量更小,但市值却超过了1400亿港元。这一估值溢价背后,是其较为清晰的创新药逻辑,以及相对较快的创新兑现节奏、BD交易和商业化能力在支撑。换句话说,一面撕掉仿制药企标签,一面通过BD成功贴上创新药企标签,既创新又难得稳健,是翰森快速实现市值增长的关键。截至2024年,翰森创新药与合作产品销售收入约94.77亿元,占总收入比例超七成。

而石药的营收体量虽更大,但始终受制于传统业务拖累及转型的不确定性。

当核心产品恩必普面临集采压力及专利陆续到期时,石药到现在还未找到一款真正意义上的创新产品来接续。

如今,业内普遍对石药的创新转型有这样一种感觉:不是起步晚了,不是投入少了,不是没有吃到过最早的创新药红利,但实实在在地说,2015年以来的创新药浪潮,石药就是没能赶上,原因还是创新成果兑现节奏太慢。

近日,石药发布了2024年财报,营收约290亿,同比减少7.76%;股东应占利润为43.28亿元,同比减少26.31%。利润连续两年下降,原因还是在于,集采持续冲击业绩,成药业务承压。恩必普面临的困局无需多提,抗肿瘤药物津优力等关键产品也受集采影响价格大幅下调,销售额明显萎缩。

对比恒瑞,在承载了那么多的期待下,花了两年时间重新走出泥潭,逐步进入到了BD国际化预期之年,石药呢?要多久?会是今年吗?答案似乎不是肯定的。

显而易见,当创新转型第一梯队的大药企几乎都已走出财报低谷,开始进入新培育的创新管线迈入收获期后,守着昔日大单品过艰难日子、港股估值持续低迷的石药,走到了一个必须有创新成果兑现、有大额BD预期的节点。

将创新资产集体注入A股上市平台,确实在短期内可以重塑投资者预期。

然而,关于新诺威这家配置不输任何一家Biotech的上市创新平台,市场现在还存在三大担忧质疑:

拟以76亿元收购石药百克,收购溢价是不是偏高。更微妙的是,市场担忧,新诺威在本次收购中涉嫌向关联企业低价定增募资,或损害中小投资者利益。

资本腾挪的过程伴随着新诺威高管大换血,叠加仅在任3个月的石药集团执行总裁和全球研发总裁刘勇军倏然离开,接下来,石药的创新可接续性策略,暂时见不到清晰的脉络。

中长期来看,资产整合效率、管线临床价值及管理层能力何时能通过市场检验,会不会遭遇“传统业务失速+创新药断档”的双杀,仍是个问题。

总归,石药与新诺威需要做的,是重塑信心的一个漫长过程。

“ 任何伟大的变革都是痛苦的。我们已经见证了,诸多仿制药企走向创新药企历经的黑暗与迷茫岁月。我们已经看见了,一些蜕变,和新价值的诞生。E药经理人旗下CM10医药研究中心致力于上市公司的价值发现、挖掘与诊断。”

还没有评论,来说两句吧...