来源:黑产掘金俱乐部

三月份以来,随着国际各家煤矿企业都陆续公开了年度报告或半财年年报,我们持续梳理了各家主要炼焦煤供应商的报告,将总结出的主要信息要点及成本曲线整理为本报告,所有内容均来自各家公开信息来源,仅供参考。

一、25年海外炼焦煤供应仍有增长潜力但释放可能不及预期

2024年,国际煤矿经历了一波较大规模的兼并重组“浪潮”,如BMA 将Blackwater和Daunia煤矿都进行了剥离,英美资源销售了Jellinbah的股份,而TECK和South32更是将其所有的冶金煤矿产能都剥离了出去。随着较为漫长的重组过程,部分煤矿产量呈现出一定程度的不及预期。此外,天气影响,设备检修及劳动力约束也导致一些大矿的产量释放略有下滑,部分煤矿事故(如Grosvenor火灾)也导致了意外的产量损失。

结合各家主流国际煤矿山的2025年产量计划来看,他们还是比较看好印度钢铁市场供需的增加对中国市场需求减少所起到的对冲作用的,因此仍普遍在布局产量的增加。根据展望的内容,澳洲、加拿大和美国都存在一些新增炼焦煤产能在逐步释放产量增量,合计规模或为500万吨/年左右。而BMA和英美资源等大型煤企都表示将在2025提高剥采比等工作效率,减少工作面切换,补充煤矿库存等等。所以整体来看,2025年海外炼焦煤矿的供应仍是有增长潜力的,理论上增长规模可能接近1000万吨级别。

但是,25年一季度飓风天气对于澳洲铁矿石和煤炭发运的影响是较大的,且国际煤价持续阴跌也可能会影响海外矿山的产量节奏,此外澳洲一线和准一线焦煤矿连续发生事故,以上种种都可能导致25年海外炼焦煤产量的增长或释放困难,最终达不到预期。

二、海外煤矿出口往中国的成本曲线总结

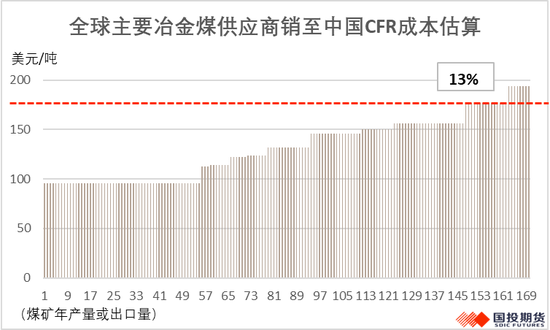

结合各家海外煤矿企业的年报信息,我们整理出了年供应量(产量或出口量)达到1.7亿吨冶金煤市场的供应成本分布情况。但需要注意的是,虽然大部分吨煤FOB成本都是煤矿企业自身公布的数值,但由于其公布的都是综合煤矿成本,可能存在炼焦煤和喷吹煤、动力煤混合估算的情况。一小部分煤矿成本是由我们自己结合营收、净利润和产量来进行估算的结果。此外,我们在FOB的基础上,加上了理论税费和运至中国的海运费成本,从而近似估算出CFR的成本状态,最终估算结果如下图。

可以看到,由于海运煤成本较高,且本身吨煤成本也不低,美国及加拿大冶金煤出口往中国的CFR成本是最高的。如果算上对美国煤额外再征收34%的进口关税,那么美国煤CFR成本会一跃成为成本曲线的末端,直接丢失进口可能性。结合当前我国港口市场优质主焦煤的美金报价在175美元/吨,因此静态来看,当前这1.7亿吨供应量中已有4%的比例陷入亏损状态,且有13%的比例处于至少盈亏平衡点附近的临界状态。如果优质主焦煤的美金报价再跌25美金/吨的话,亏损面将达到28%之多,可能会影响海运煤销往我国的供应积极性。

三、全球炼焦煤市场趋势性展望

总的看来,虽然参照矿山年度计划的预期,2025年全球海运煤市场的供应是存在一定潜在增量的。但从实际上来看,最终海外炼焦煤年度产量的增长或不及预期,会受到煤价大跌、飓风天气和煤矿事故等多重因素的影响。当然了,全球冶金煤需求也存在不及预期的风险,一是可能来自中国的碳排放政策影响,二是印度等国的钢铁产量也可能受到美国关税扰动的影响。

因此我们预计2025年,国际海运煤市场仍会面临供需两弱的格局,但供应下滑是被动去匹配弱势需求的,预计年需求同比下滑1%左右,年供应或基本持平,各国煤矿和港口会继续累积库存。但由于海外炼焦煤的成本曲线会高于国产煤,再叠加印度贸易商的采购诉求会时不时释放,因此海运炼焦煤价格仍会处于被动跟跌地位,持续丢失进口性价比从而削减销往中国的份额,预计会给25年国内炼焦煤市场带来些许的供应压力缓解。

国投期货

黑色首席分析师 曹颖 期货投资咨询证号:Z0012043

还没有评论,来说两句吧...