来源:中粮期货研究中心

摘要

进口供给恢复以及关税政策压制宏观需求的预期导致甲醇合约近期出现了明显的走弱。然而,伊朗到港增量预计在5月上旬才会兑现,短期内供需仍偏紧;并且我国甲醇进口以伊朗为主,而出口依存度极低,关税只存在间接性影响。因此,在关税交易情绪释放后,05合约存在反弹可能。

一

近期下跌的原因

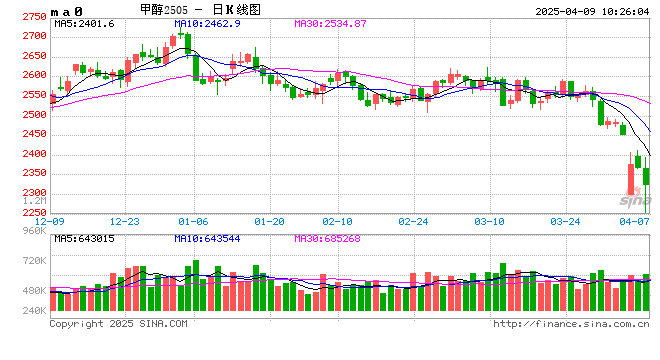

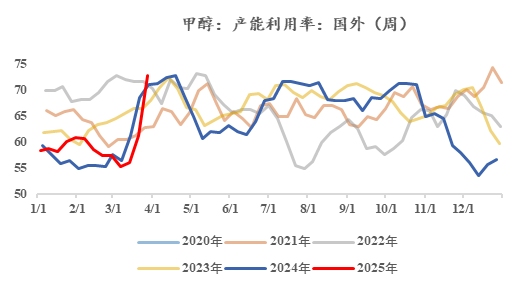

近两周,甲醇脱离了今年一季度的中高位震荡区间,MA05合约在上周一跌破了今年的低位。随后,合约价格继续走弱,受美国对等关税政策影响,甲醇主力合约在清明节后首个交易日,开盘价跌至2300元/吨,跌幅达-6.8%。至于甲醇为何出现走弱,概括而言,主要是由供需从强现实逐渐转向弱预期叠加宏观风险所致,具体分析如下:

现实端:港口与内地同步去库

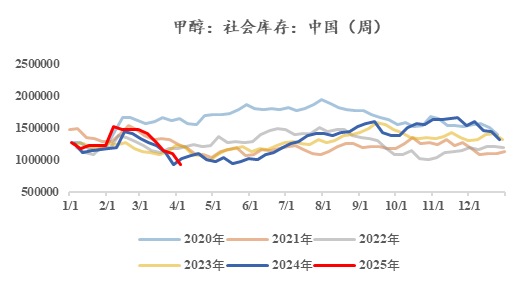

去年年底,伊朗甲醇装置的超预期降负导致到港量明显收缩,甲醇价格明显走强,而此进口缺口始终没有得到有效解决;内地方面,部分煤制装置春检,同时下游在旺季开工率水平较高,港口与内地库存同步去库。因此今年一季度甲醇价格表现为中高位区间震荡。

预期端:进口供给恢复 关税抑制需求

我国甲醇产业目前供给端产能较高、且利润情况相对需求端较好,一旦海外供给恢复,大概率将导致库存出现累库(具体可参考去年8月月份,MTO检修装置恢复后的情况),但由于此前伊朗装置始终维持低位,进口恢复对近端的影响不确定性高,而对远端影响相对明确,所以此前市场上一直流行5-9正套逻辑。然而,上周伊朗装置开工率出现了显著的回升,进口供给恢复预期增强,正套有效性存疑,因此05合约出现了明显的走弱,同时5-9价差缩窄。而上周四的关税事件及其所引发的一系列反应使得甲醇更加弱势,宏观需求转弱的预期导致大宗商品整体性走弱,而海外原油价格的大跌更是加剧了化工板块的下行压力。

综上所述,无论是从供需维度还是宏观维度来分析,甲醇预期端都较为弱势,但是笔者认为上述利空因素对05合约的影响有限。

二

05合约价格或被低估

到港量回升尚需时日

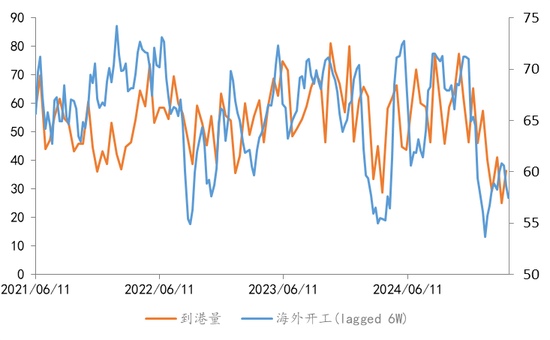

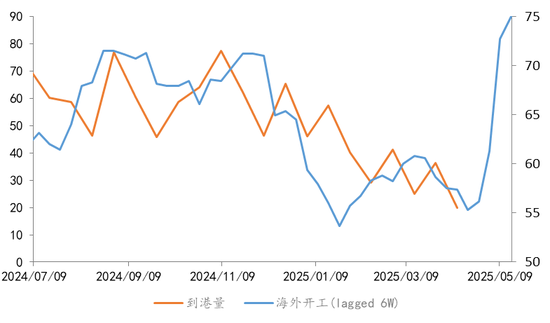

虽然伊朗装置全面恢复,但该变化预计短期内不会传导至到港量上。我们将海外甲醇开工率历史数据后推6周后,与国内甲醇到港量数据进行对比,可以观察到较强的相关性,说明海外装置恢复后,通常会在5-6周后才会导致到港量发生相应的变化。如果我们利用后推数据来进行预测,到港量预计要到5月上旬才会出现对应的增长,考虑到届时库存或处在低位,考虑到届时库存或处在低位,5月份供需整体仍然较为紧张。

图:到港量与后推6周海外开工对比

图:用后推6周海外开工预测到港

贸易摩擦短期内对甲醇影响有限

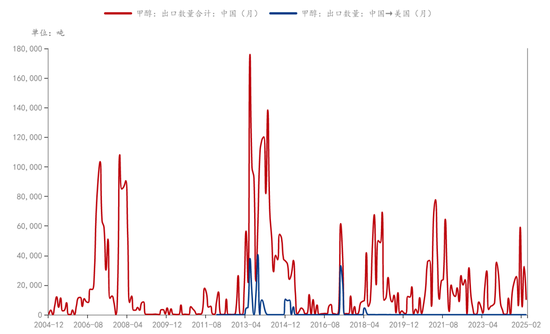

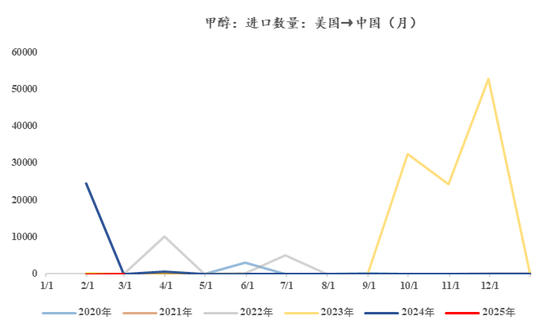

进出口方面,我国甲醇主要的进口来源为伊朗,在伊朗正常开工情况下,其进口量占全部进口量的50%以上,此外,东南亚以及欧洲的进口也有很高的占比,而美国方面,除2023年底因欧洲需求弱势,货源被挤压至中国外,其他时间,其对我国的进口量基本可以忽略不计。关税政策对甲醇出口的影响更小,我国甲醇的总月度出口量通常在10万吨以下,相较于近千万吨的月总供给而言影响甚小。

当然,关税政策仍然会对甲醇产生间接性影响。从宏观维度看,加征关税会抑制整体需求,而甲醇作为偏上游品种无疑会受到影响,其次,原油下跌会导致MTO的替代工艺石脑油裂解工艺的成本下降,MTO性价比会因此而降低。然而,加征关税后“价格上涨→需求转弱→下游利润下滑、装置降负→对甲醇采购量下降”这个链条需要时间进行传导,目前煤价的弱势也使得MTO性价比下降的幅度有限,此外加征关税后丙烷价格短期内或出现上涨,如果PHD装置出现负反馈,反而会对甲醇形成一定的利多驱动。

图:我国甲醇出口情况

三

总结

进口供给恢复以及关税政策压制宏观需求的预期导致甲醇合约近期出现了明显的走弱。然而,伊朗到港增量预计在5月上旬才会兑现,短期内供需仍偏紧;并且我国甲醇进口以伊朗为主,而出口依存度极低,关税只存在间接影响。因此,在关税交易情绪释放后,05合约存在反弹可能。

风险因素:关税税率调整、煤炭价格继续走弱

作者简介

陈阵

中粮期货研究院 化工高级研究员

交易咨询资格证号:Z0015281

张羽健

中粮期货研究院 研究员

从业资格证号:F03130734

还没有评论,来说两句吧...