中国货币市场

内容提要

2024年以来,国债收益率下行速度加快,降幅明显超过政策利率下行幅度,出现“超调”现象。以中小银行和资管、理财等为主的投资机构大幅增配债券资产,导致债券交易规模持续放量、国债收益率快速下行,带来潜在风险隐患。建议监管部门强化沟通与监管力度,引导市场逐步回归理性;投资机构应合理优化资产配置策略,提升风险管理能力,防范市场风险。

2024年以来,我国国债特别是中长期国债收益率快速下行,一度创下历史新低,引发市场广泛关注。2025年1月,中国人民银行宣布“2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复”,再次引发各界对国债收益率走势及债券市场运行的关注。

一、2024年以来国债收益率快速下行

2024年我国国债收益率持续下行,10年期国债收益率从年初的2.56%下行至12月底的1.68%。整体来看,2024年我国国债收益率走势大体分为如下四个阶段。

第一阶段:年初至4月底。受2023年末存款挂牌利率下调影响,市场普遍预期2024年年初有望降息,债市或将走牛,投资机构同步加大对债券资产配置。加之2024年年初政府债券供给速度偏慢,市场“资产荒”行情发酵,驱动国债收益率走低。10年期国债收益率从年初的2.56%下行至2月的2.35%左右。3月,受监管部门指导、地产“小阳春”、汇率变动等多空因素综合影响,10年期国债收益率先围绕2.3%横盘整理,然后在国债供给偏慢、宽松预期催化带动下继续缓慢下行至4月中下旬的2.23%附近。但4月份监管部门先后三次提示警惕债券市场风险,长债利率出现阶段性上行,4月末10年期国债收益率一度回升至2.35%左右。

第二阶段:4月底至9月中旬。在监管部门多次发声关注长债风险后,国债收益率略有反弹,加之特别国债启动发行、地产政策同步加码,主要期限国债收益率走势有所趋稳,10年期国债收益率围绕2.30%左右继续横盘调整。但2024年二季度以来,经济下行压力加大预期开始扩散,加之权益市场表现疲弱导致资金持续涌向债券市场,10年期国债收益率再次下行至6月末的2.23%左右。7月,监管部门创设隔夜逆回购工具强化流动性管理,国债收益率走势趋稳。但受超预期降息等因素影响,国债收益率再次进入下行通道。8月,国债买卖正式开启,预期偏弱加之流动性整体充裕,市场投资机构对赌货币政策将持续发力,国债收益率再次进入下行通道,9月中下旬一度跌破2.1%。

第三阶段:9月底至10月末。9月24日,人民银行宣布降准降息、调降存量房贷利率、新设货币政策工具支持股市发展等多项政策。9月26日,政治局会议召开,有力提振市场信心,投资者预期迅速转暖,权益市场迎来大涨,债券市场应声调整。9月底至10月上旬,债市出现阶段性赎回,特别是信用债出现较大规模卖出,10年期国债收益率一度回升至2.25%左右。10月以来,一揽子增量政策加快落地,但9月经济数据显示总需求仍相对疲弱,国债收益率向上动力不足。在赎回潮平息后,债券市场再次进入盘整,10年期国债收益率在2.1%~2.2%窄区间震荡运行。

第四阶段:11月初-12月末。11月中上旬,美国大选、美联储降息等先后落地,但对债市影响较小,国债收益率延续震荡下行走势。四季度,巨量特殊再融资债启动发行,实际招标结果较好,供给高峰对流动性影响不大,加之临近年底不少投资机构出于稳定业绩需要,开始频频做多推升债市价格,市场做多氛围浓厚,10年期国债收益率随之下探至2.0%附近。12月9日,中央政治局会议召开,货币政策基调转向“适度宽松”,这进一步点燃债市做多情绪。监管部门虽然再次表态关注长债利率风险,但国债收益率仍然继续下行。12月下旬,1年期国债收益率下破1%,为2009年来首次。值得关注的是,10年期国债收益率于2025年年初一度跌破1.60%,创历史新低。

事实上,近年来我国国债收益率长期呈下行态势,但2024年国债收益率下行速度明显加快。此轮国债收益率下行有两个特点:一是各期限收益率联动下行,短中长期均出现同步、持续下降。二是国债收益率降幅大幅超过政策利率。截至2024年末,10年期国债收益率为1.6752%,比2023年末下降88BPs,降幅远超7天期逆回购利率(30BPs)和5年期以上LPR利率(60BPs)。国债收益率降幅远快于政策利率意味着可能存在“超调”现象。

二、投资机构超配债券是国债收益率快速下行的主因

(一)货币政策持续发力为债市走牛创造了条件

国债收益率变动与中央银行货币政策操作密切相关。中央银行公开市场操作及利率政策调整等会通过改变资金规模和成本影响流动性和国债对比关系,带动国债价格和收益率变化。特别是将国债作为公开市场操作常规工具的经济体,买卖国债对收益率走势影响更为直接。

近年来,为应对经济下行压力,货币政策持续强化逆周期调节,连续降准降息支持实体经济发展。大型金融机构法定存款准备金率、金融机构加权准备金率由2018年的16%和14.9%降至2024年的9.5%和6.6%,分别下降6.5和8.3个百分点,释放超过10万亿元流动性;7天期逆回购、1年期MLF利率由2.5%和3.25%降至2024年末的1.5%和2%,分别下降100BPs和125BPs。在利率和准备金持续下行带动下,10年期国债收益率由4%降至1.6%左右,下降240BPs。从趋势上看,10年期国债收益率与7天期逆回购和1年期利率走势基本同步,且长期以1年期MLF利率为中枢运行,政策利率下调有效引导了国债收益率走势,并引导其他金融资产收益率同步变动。

特别地,2024年货币政策逆周期调节力度明显加大。2024年2月和9月,人民银行两次下调存款准备金率共计1个百分点,释放长期流动性约2万亿元;7月和9月两次下调公开市场7天期逆回购操作利率共0.3个百分点;2024年8月,国债买卖操作正式启动,8-12月人民银行通过公开市场操作净买入国债1万亿元,向市场净投放1万亿元流动性。2024年12月,中央政治局会议及中央经济工作会议提出将实施“适度宽松”的货币政策,市场预期将出台更大力度的刺激措施。在货币政策宽松预期带动下,投资机构普遍认为债市存在继续走牛基础,从而加大对债券资产配置。

(二)投资机构超配债券增大国债收益率下行压力

二级市场交易行为会影响收益率曲线形状,投资机构大规模债券买卖可能会导致收益率出现震荡。随着社会财富不断积累,以资管业务及各类机构自营业务为代表的投资机构迎来快速发展,已成为影响债券市场运行的重要力量。作为金融市场的无风险资产,国债安全性强、流动性高,通常是投资机构资产配置的重要标的。近年来,在货币政策持续发力带动下,债市本身存在走牛基础。而且,机构投资者的风险偏好下降,更倾向于大量增配债券资产并赚取资本利得收益。2024年以来,投资机构纷纷加大对债券资产特别是国债的购买力度,导致国债交易规模大幅上升。2024年,债券市场共计成交416.3万亿元,同比增长18.56%。其中,国债成交125.14万亿元,大幅增长52.74%,占债券交易总量的30.05%,比2023年上升6.73个百分点。

在成交规模放量的同时,国债价格出现快速上涨。2024年末,中债总全价指数上涨至140附近,中债国债全价指数突破137,创下历史新高,国债换手率(国债交易量/托管量)一度达到400%左右,同样为历史新高。在国债交易规模大幅上升、收益率持续下行带动下,10年期国债收益率一度跌破1.6%,1年期国债收益率创下2009年以来最低。

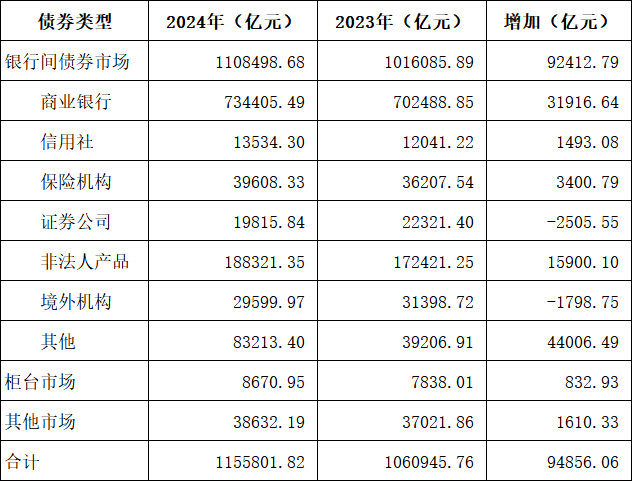

部分商业银行及非银投资机构大量超配债券是导致债市火爆、收益率持续走低的主要原因。股份制银行和农商行债券交易规模明显上升。从存量看,2024年末银行间市场商业银行持有债券规模为73.44万亿元,比2023年增加3.19万亿元。其中,持有国债规模为21.34万亿元,比2023年末增加2.2万亿元,占持有债券规模比重接近70%(表1)。从交易量看,大型商业银行、城商行现券交易规模增长相对平稳,但股份制银行、农商行现券交易规模明显扩大。2024年商业银行现券交易规模为320.42万亿元,是2023年的1.29倍。其中,大型商业银行、城商行现券交易规模分别为33万亿元和101.5万亿元,分别比2023年增加8.02万亿元、10.35万亿元,新增交易规模分别比2023年增加2.81万亿元、3670.4亿元,增长相对稳定;股份制银行、农商行债券交易规模分别达99.68万亿元、86.12万亿元,分别比2023年增加31.94万亿元、21.95万亿元,新增交易规模分别比2023年大幅增加13.12万亿元、18.5万亿元。

从非银机构看,以理财、资管等为代表的投资机构现券交易规模增长更为迅速。非银机构一直是债券交易的主力军。从存量看,银行间市场中除商业银行、信用社外,2024年其他投资机构持有债券36.05万亿元,同比增加5.9万亿元。从交易量看,2024年证券公司、其他类投资机构现券交易规模合计为435.28万亿元,是2023年的1.18倍。其中,证券公司债券交易规模为243.06万亿元,同比增加30.16万亿元,新增交易规模增加2.57万亿元,与大型商业银行大体相当;其他投资机构债券交易规模为192.2万亿元,同比增加38.67万亿元,新增交易规模大幅多增31.55万亿元,占银行间市场新增债券交易比重约为46%,是驱动债券市场交易规模快速上升的主要因素。

表1 银行间债券市场投资者持有债券分布

(三)中小银行、非银机构激进增配债券带来潜在风险隐患

一方面,在宽松货币政策影响下,部分投资机构认为债市仍将“走牛”,继而不断增配债券资产获益。另一方面,在债券价格已处于历史高位背景下,投资机构为确保已有收益不受影响,继续加杠杆入市,推动债券价格高企,为获利了结创造条件。两相作用下,债券市场形成价格上涨→预期价格上涨→推动价格上涨的正向螺旋,导致债券市场出现交易火爆、收益率“超调”及杠杆率持续上升的现象。

监管部门不断提示债券市场风险。2024年人民银行至少六次就部分金融机构过度加杠杆和频繁交易行为进行公开警示或窗口指导,并于2025年1月暂停国债买卖,但债市交易热情整体并未受到明显影响。在国债交易规模和换手率大幅攀升的背后,部分投资者加杠杆借资入市,导致债市杠杆率不断攀升,市场已存在过热风险。从近期看,我国政策利率上行概率较小。但考虑到以国债为代表的债券收益率出现超调,未来在经济复苏、供给增多及市场回归理性等因素带动下,国债收益率可能会有所反弹,与利率体系整体走势相匹配,这可能会导致投资机构债券资产出现浮亏。特别对于各类注重收益率管理的投资机构,由于面临考核和市场评估双重压力,一旦债券市场出现调整,可能会大量卖出债券资产,引发恐慌情绪甚至形成“踩踏效应”。投资机构自营资金不仅面临亏损,部分非银机构特别是基金、理财、资管等产品也会面临赎回压力,出现类似2022年11月的“债灾”现象。从数据看,2024年三季度末A股非银行类金融企业持有“以公允价值计量且其变动计入当期损益的金融资产”规模为10.92万亿元,比2023年末大幅增长2.43万亿元,占总资产比重上升近4个百分点。上市银行持有“以公允价值计量且其变动计入当期损益的金融资产”规模为11.98万亿元,比2023年末增长6461亿元。

三、建议

未来,监管部门应采取措施引导国债收益率与政策利率走势联动运行,有效提升政策效力,推动金融市场运行与政策调控方向相匹配。同时,投资机构应密切关注市场形势变化,优化投资策略,做好风险管控。

(一)监管部门可强化沟通与监管力度,引导市场逐步回归理性

当前国债收益率仍处于相对低位,监管部门应采取措施稳定投资者情绪,引导投资机构理性交易、管控杠杆。

一是加强与市场沟通交流。增加窗口指导频次,定期召开投资机构沟通会,就市场现状、机构头寸及投资策略等进行沟通交流,并及时向各类机构传递政策意图,引导投资机构管控债券敞口。

二是根据债券市场运行情况,适时、阶段性开展国债卖出等操作,同步传递政策信号,为债券市场降温,在引导投资机构稳步降杠杆、交易热情逐步回归理性的同时,推动收益率走势与政策利率走势相匹配。

三是强化对国债交易行为的监管。严厉打击操纵市场、内幕交易等违法违规行为,维护市场秩序和公平竞争,确保债券市场健康稳定运行;强化对投资机构交易行为的监管和债券投资业务的合规检查,加强对金融机构资金杠杆率等的管理和控制,避免过度集中投资债券资产导致风险积聚。

(二)投资机构应合理优化资产配置策略,不断提升风险管理能力,防范市场风险

考虑到债券市场仍然存在过热风险,投资机构在响应监管部门号召的同时,应根据市场形势、交易情绪及自身风险承受能力等,通过平衡资金配置、调整投资策略等方式确保资产安全,同时做好利率风险管理,防范市场波动风险。

一是调整资产配置。合理优化债券资产、权益类资产、大宗商品等资产配置,以分散风险提高潜在收益。同时,优化不同期限债券配置,缩短久期,为资产配置腾挪更多调整空间。考虑增配可转债、优先股、REITs 等其他金融产品,或挖掘具有较高投资价值的个债,获取超额收益。

二是加强风险管理。运用利率期货、利率互换等金融衍生品对冲利率风险,合理控制久期风险,避免利率波动带来资产减值损失。密切关注宏观经济数据和政策变化,及时调整投资组合的风险暴露程度。

三是保持一定比例的高流动性资产,确保投资组合具有足够流动性,以应对可能出现的资金赎回压力或市场流动性紧张情况,避免因无法及时变现而造成损失。

还没有评论,来说两句吧...