专题:新浪财经上市公司研究院

出品:新浪财经上市公司研究院

作者:昊

4月22日,领益智造发布公司发行可转换公司债券及支付现金购买资产并募集配套资金报告书(草案),拟发行可转债募资,收购江苏科达斯特恩汽车科技股份有限公司(以下称“江苏科达”)66.46%股权,同时通过定增募集配套资金2.07亿,用于支付交易的现金对价、补充流动资金以及偿还银行贷款。

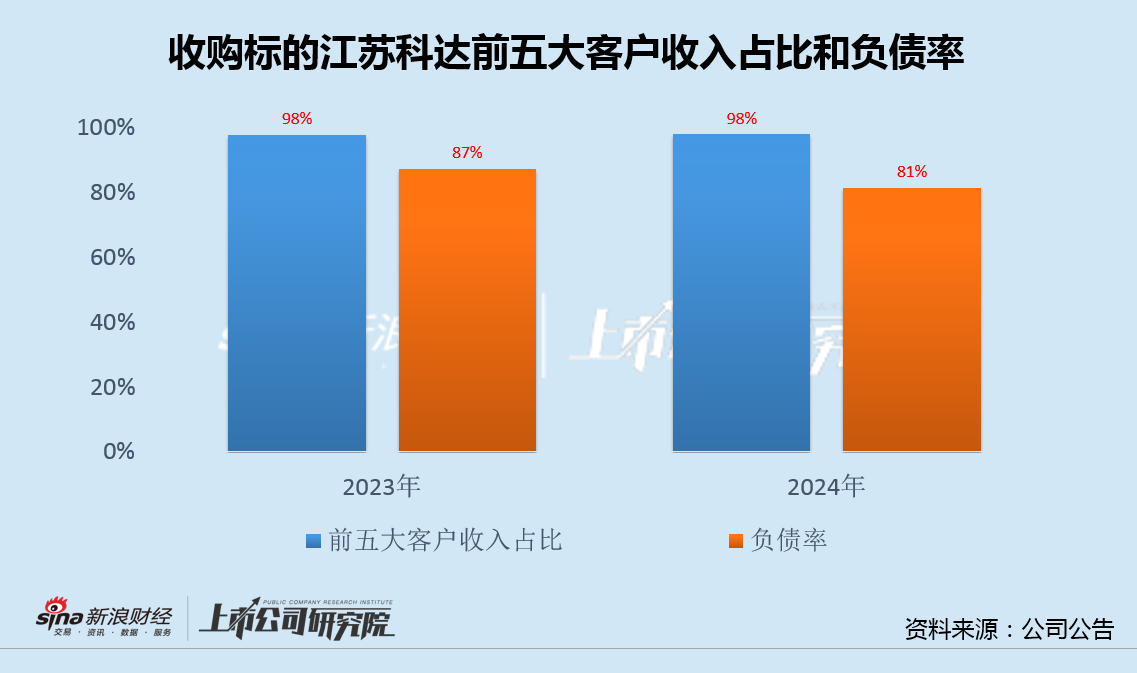

江苏科达主业为汽车内饰,近两年,来自前五大客户的收入占比高达98%左右,且经营现金流持续为负,与同期业绩显著背离,负债率一直在80%以上,其中绝大部分是应付款,资金压力巨大。

领益智造以模切业务起家,2018年借壳上市后,主业从消费电子陆续拓展到光伏、新能源汽车、人形机器人等领域。此次融资收购后,将进一步增加汽车内饰业务,同时标的评估增值超100%,交易的必要性值得商榷。

就在4个月前,领益智造刚刚通过可转债募资21.4亿,用于8个新项目的建设,考虑到此前30亿定增的3个募投项目全部无疾而终,市场对上述8个项目最终能否顺利完成疑虑颇深。

值得一提的是,即便资金紧张、不停对外融资,领益智造仍计划斥资2亿-4亿回购股份,此举同样令人费解。

标的前五大客户营收占比98% 负债率超80%、评估增值100%

领益智造公告称,拟通过发行可转换公司债券及支付现金的方式向常州优融、上海迈环、万里扬管理、芜湖华安、常州青枫、常州星远、常州超领、江苏信保等8名交易对方购买其合计持有的江苏科达66.46%股权并募集配套资金。

领益智造表示,通过收购标的公司控股权,能够快速切入了具备广阔市场前景的汽车饰件行业,有助于上市公司在原主营业务取得市场龙头地位后打造新增成长曲线,继续提升上市公司的收入规模和盈利能力,实现在创新领域的业务开拓。

江苏科达主业是汽车饰件总成产品的研发、设计、生产和销售,包括仪表板总成(含主仪表板总成、副仪表板总成)、门护板总成、立柱总成等,目前主要客户是奇瑞汽车、上汽集团、比亚迪、理想汽车、江淮汽车等。

值得注意的是,近两年来,江苏科达前五名客户(主要是上述车企)的收入分别为7.98亿元和8.83亿元,占同期营业收入的比例高达97.81%和98.19%。

不仅如此,江苏科达近两年经营现金流分别为-195万元和-2301万元,持续净流出,与同期2532万元和4098万元的归母净利润显著背离;负债率分别为87%和81%,均处于80%以上的高位,其中2024年末应付票据和应付账款合计7.94亿,占总资产的比例达60%,资金压力巨大。

领益智造以模切业务起家,2017年筹划借壳上市,并收购东莞鑫焱及领镒精密扩大结构件业务规模,2019年收购赛尔康切入充电器业务,2020年收购苏州一道并成立苏州益道,2021年收购浙江锦泰开拓新能源业务。2024年,公司又成立人工智能研发中心,搭建AI运算平台,围绕包含XR、机器人等AI终端的硬件产品探索在自身业务领域的具体应用和协同。

经过多次对外收购,领益智造主业从最初的消费电子陆续拓展到光伏、新能源汽车、人形机器人等领域。此次融资收购后,将进一步增加汽车内饰业务。考虑到此次交易中,江苏科达评估增值超104%,不断增加的主业叠加高溢价收购,交易的必要性值得商榷。

30亿定增3个募投项目均无疾而终 又募资21亿新建8大项目

事实上,就在此次融资计划宣布前4个月,2024年12月,领益智造刚刚完成上一轮可转债发行,募资21.4亿,用于平湖制造中心建设项目、田心制造中心建设项目、碳纤维及散热精密件研发生产项目等8个项目的建设。

值得注意的是,2020年7月,领益智造曾通过定增募资30亿,投向新建触控板键盘模组项目、电磁功能材料项目以及精密金属加工项目。

而根据年报显示,截至2024年末,领益智造上述三个募投项目效益未达预期,且被先后终止,剩余未使用的募投资金全部用于公司补流。

考虑到前次定增融资募投项目全部无疾而终,市场难免对2024年可转债融资事项中的8个项目最终能否顺利完成,产生疑虑。

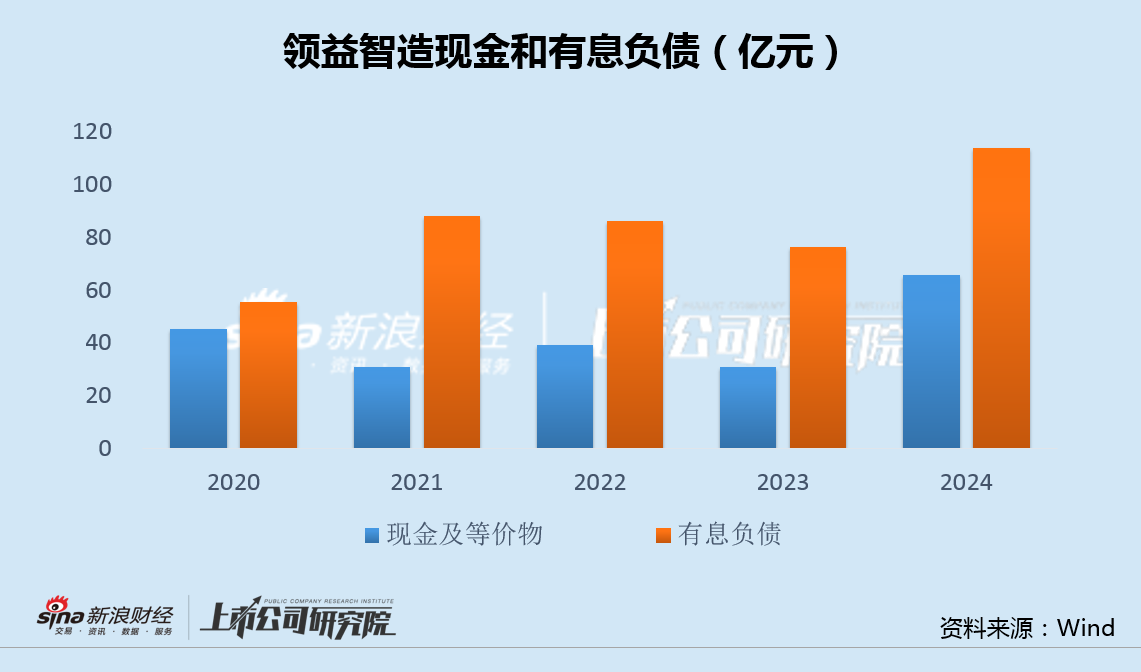

不仅如此,一轮又一轮的对外融资,并未缓解公司资金饥渴程度。统计显示,近几年来,领益智造缺钱的状况并未得到任何改善。

值得一提的是,即便资金紧张、不停对外融资,领益智造仍计划斥资2亿-4亿回购股份,用于股权激励计划或员工持股计划,此举同样令人费解。

还没有评论,来说两句吧...