每经记者 蔡鼎 每经编辑 兰素英

自特朗普1月20日重返白宫至4月28日(周一)亚洲交易时段,美元指数已累计下跌近9%,可能创下1973年以来美国总统任期前百天内最差纪录。

尽管近期特朗普对关税和美联储的态度都有所缓和,导致市场反弹,但高盛警告不要过早放松警惕,美国经济真正的负面冲击可能在5月中旬开始才会显现。高盛最新研报警告,美元将进入长期的结构性贬值。

4月27日(周日),高盛执行董事Rikin Shah在最新研报中称,目前美国“硬数据”仍然坚挺,劳动力市场也没有显示迫在眉睫的危险信号,加上潜在的关税协议可能给市场带来缓解,但市场还远未脱离险境,因为关税政策给美国经济带来的负面影响,可能要到5月中旬或6月初才会更加明显地显现。

除了Shah外,此前高盛首席经济学家Jan Hatzius近期也发出警告,称美元还会贬值。

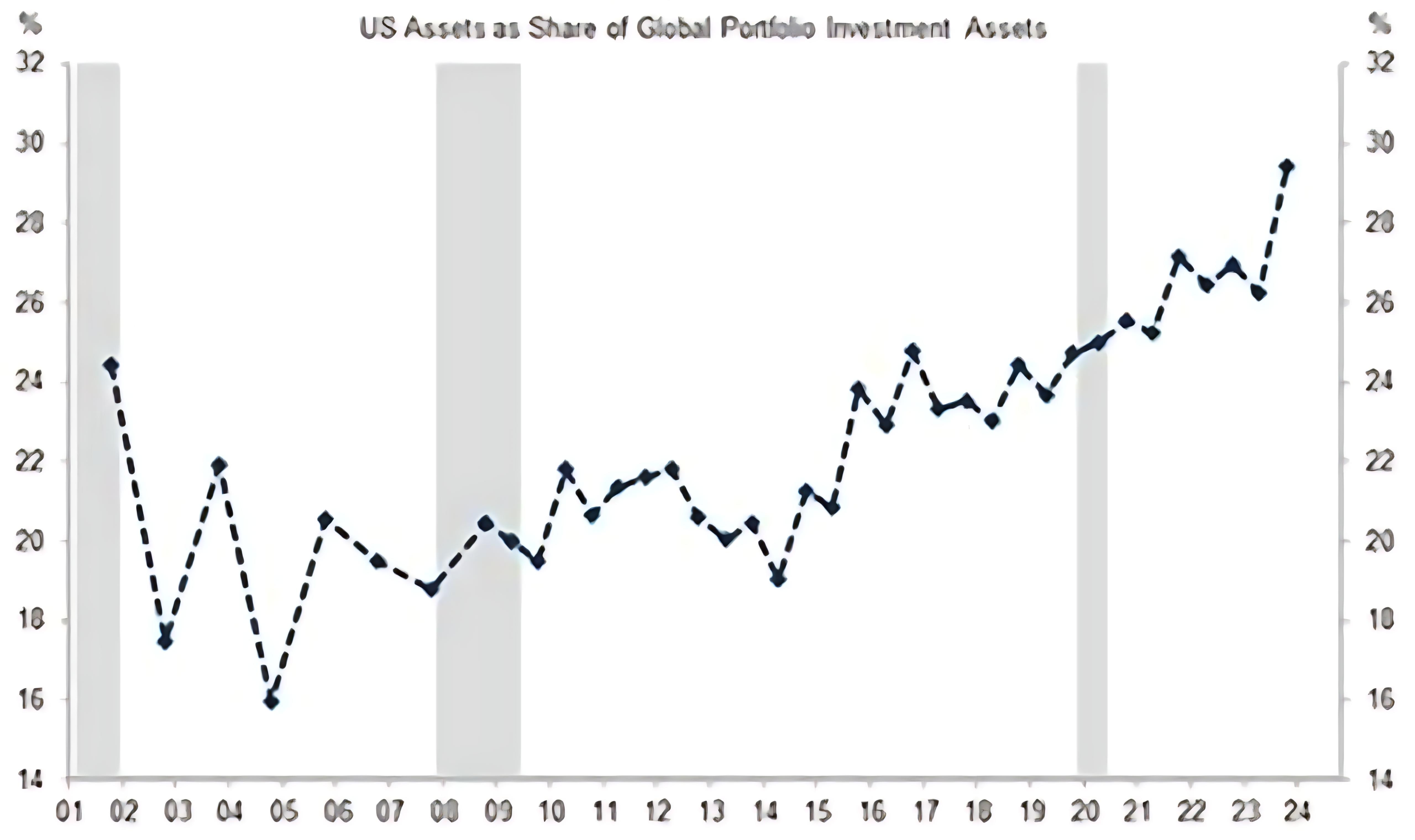

Hatzius援引国际货币基金组织(IMF)的估计称,非美国投资者目前持有22万亿美元的美国资产,约占其投资组合总额的三分之一,其中一半是未进行货币对冲的股票。“因此,非美国投资者减少美国敞口的决定,几乎肯定会导致美元大幅贬值。”

截至发稿,美元指数报99.68点。上周,该指数一度跌破98关口,创下三年来的新低。

自特朗普再次就任美国总统以来,美元指数已累计下跌近9%,可能创下1973年以来美国总统任期前100天内最差纪录。从1973年(理查德·尼克松开始第二个总统任期)到2021年(乔·拜登上任),几十年来在美国总统任期的头100天里,美元都在走强,美元指数期货的平均回报率接近0.9%。

Shah在研报中称,弱美元将是结构性的。他指出,“虽然短期来看美元可能会因为关税的进展而波动,但从长期来看,美元应该会继续走弱。美元提供了对关税、不确定性和衰退风险进行调整的最自然手段。考虑到这次关税的广泛性和单边性,美国企业和消费者成为价格接受者,如果供应链或消费者在短期内相对缺乏弹性,美元可能走弱。”

Shah指出,近年来,美国的例外主义一直受到资产回报率高企的推动,大量私人资本流入美国资产,成为美元汇率走强的关键驱动力,而如今这一现象可能会转变。

据他介绍,大量杠杆投资者在外汇未对冲的基础上做多美国资产,对冲比率还有很大的上升空间。另外,即使目前持有的美国资产没有出现非常积极的转出,未来边际需求也应该会发生变化。“对美国的过度配置是多年积累起来的,也可能需要数年才能消除。”Shah写道。

《每日经济新闻》记者注意到,Shah并不是近期首个公开唱空美元的高盛分析师。该行首席经济学家Jan Hatzius也在此前的报告中称美元还会贬值。

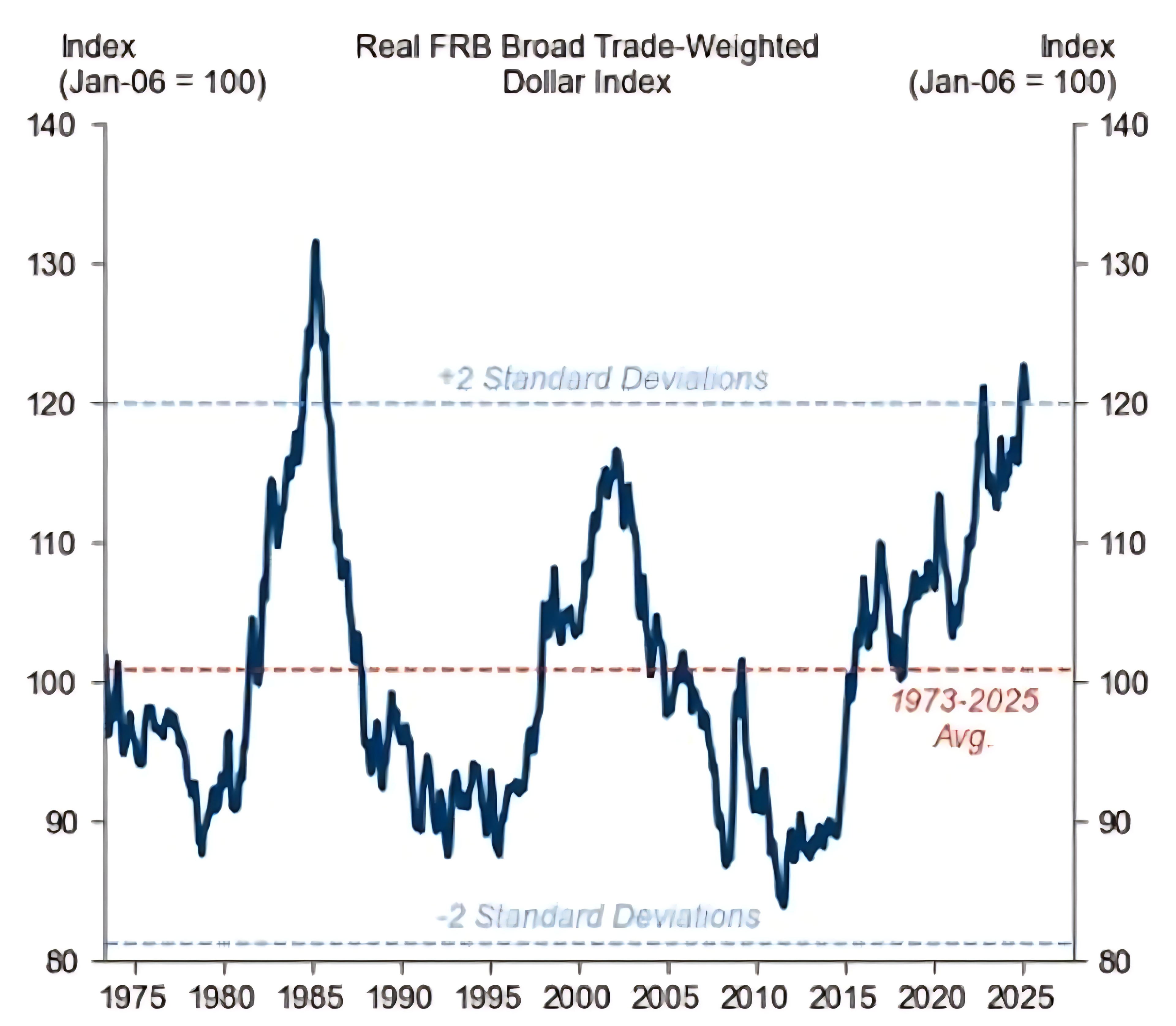

Hatzius指出,“自1973年浮动汇率时代开始以来,美元的实际价值仍比其平均水平高出近两个标准差。历史上仅有的两个估值水平相似的时期是上世纪80年代中期和本世纪初。这为美元贬值25%至30%奠定了基础。IMF估计,非美国投资者目前持有22万亿美元的美国资产。如果他们减少美国敞口,几乎可以肯定的是,美元将大幅贬值。而且,他们不愿增持美国资产的态度,也可能会对美元构成压力。”

美元大跌的主要原因除了投资者对美国贸易政策不确定性的担忧,还有对美国经济走弱的预期。

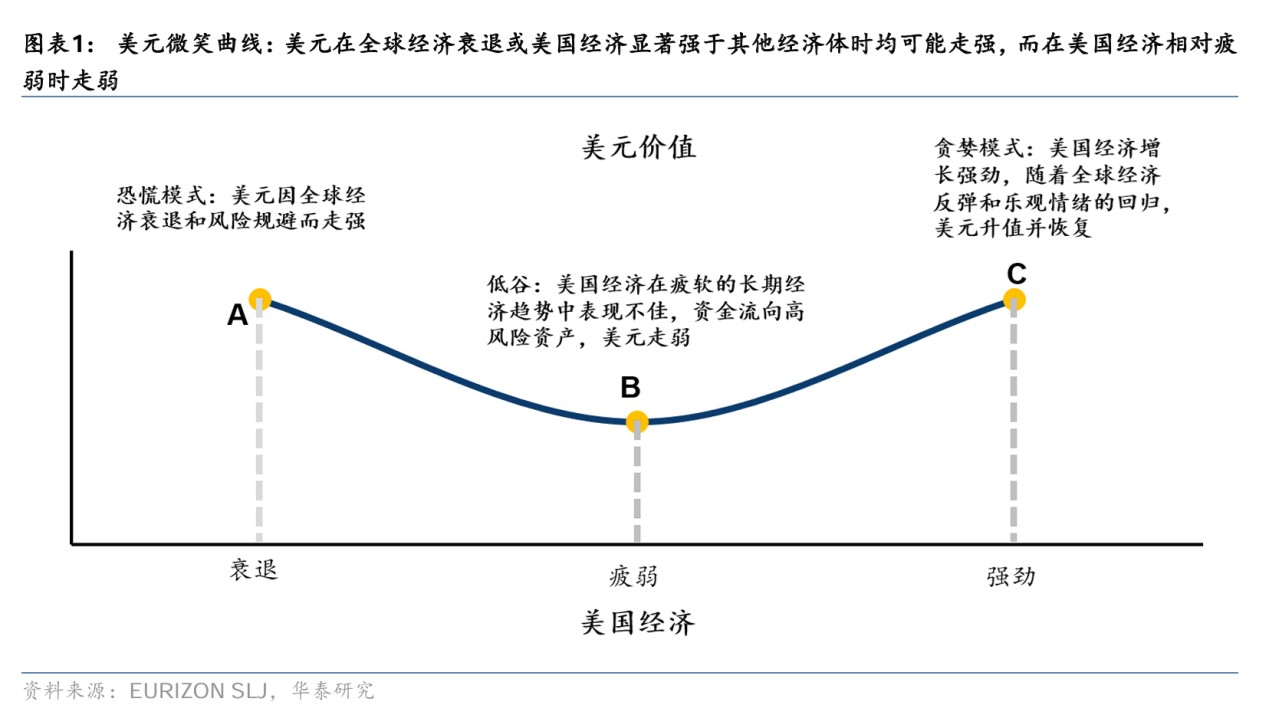

华泰研究援引经典的美元“微笑曲线”理论称,美元只有在美国经济弱于非美国家且没有衰退风险时才会出现走弱,2008年以来多数情况下均呈现易涨难跌的特征。不过,近期在不确定性上升的环境下美元指数持续下跌,避险属性明显弱化,美元微笑曲线“左侧失效”的风险明显上升,背后可能包含了长期与短期的多重因素。

华泰证券认为,关税政策弱化美元循环并解构全球秩序,可能导致海外投资者对美债乃至美元资产的需求系统性降低。美元作为全球储备货币,美国“财政+贸易”呈现双赤字,美国整体消费多而生产少,很大程度上拜美元霸权所赐,在此过程中输出美元、输入商品。但是在特朗普通过关税降低贸易赤字以及财政减支的政策方针下,“双赤字”模式出现收敛。而美国软实力削弱,美国债务问题、美联储独立性等,都从根本上动摇了美元信用的基石。对于其他国家而言,美国如果不愿提供顺差,反过来会导致获得美元的渠道受限且持有美债的需求明显降低。

在长期结构性压力之外,短期内的政策不确定性和经济前景不明朗同样加剧了市场的避险情绪。

Shah研报中称,目前(美国政府的)政策不确定性很高,消费者和企业信心处于低位,高盛仍认为未来12个月美国经济衰退的概率为45%。Shah指出,尽管近期特朗普暂停征收了部分关税并出现了其他的反转,但大量关税仍然存在,而且即使进行谈判,也难以看到低于10%的基准关税被取消。

Shah表示,“我们是否正在走向一段更严重的增长疲软时期,还需要更多时间观察。近期消费者提前囤货的行为可能会短暂提振3月和4月的部分支出。另外,与裁员人数急剧增加相比,招聘的疲软更有可能成为就业市场的摇摆因素。”

他认为,美联储只有在观察到实际数据疲软后才会采取应对措施。其中,美国劳动力市场的恶化可能是关键,一旦失业率明显上升,那么美联储的双重使命(dual mandate,即充分就业和物价稳定)将促使其迅速行动。

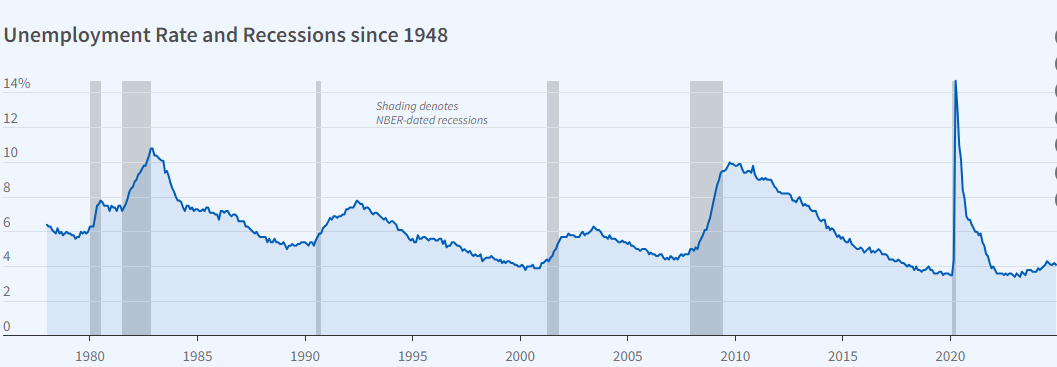

《每日经济新闻》记者注意到,根据美国国家经济研究局(NBER)的数据,1948年至今美国的每次衰退(下图灰色区域),都伴随着美国失业率(下图蓝色曲线)的显著上升,尤其是上一次由新冠疫情导致的短期衰退中,美国的失业率创下有记录以来的最高值(超过14%)。当时,美联储在两周内两次宣布紧急降低联邦基金利率,把利率区间降至0%至0.25%。美国在一夜之间进入“零利率时代”。后来,美联储甚至启动了无限量的量化宽松(QE)政策,向市场注入流动性。

Shah最后强调,目前仍处于一个不确定性极高的困难时期,即使短期出现缓解迹象,也要记住尚未度过这种不确定性。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:视觉中国-VCG216f54aa234

还没有评论,来说两句吧...