来源|广发期货研究

编辑|陆家嘴大宗商品论坛

正文部分

一、本轮反制措施与2019年对比

多年来中加关系一直扑朔迷离,而近年来随着中美关系愈发敏感,中加之间也存在较多博弈。前有孟晚舟事件,而去年底加拿大政府“对中国电动汽车加征100%关税,对钢铁和铝产品加征25%关税”的举措,也极大伤害了中加之间的正常贸易关系,直接违反国际贸易规则的非歧视原则。2025年3月中国对加拿大菜籽油、菜籽粕等商品加征100%关税,对加拿大政府歧视性贸易政策实行反制,由此菜油菜粕盘面大幅拉涨。本轮加征关税虽未涉及到加拿大菜籽,但商务部已于2024年9月9日正式对原产于加拿大的进口油菜籽发起反倾销调查,调查期为2023年全年,产业损害调查期涵盖2021年至2023年。根据《反倾销条例》,此类调查通常需在立案后12至18个月内完成,而正是受此影响,市场在去年年底之后,采购加菜籽行动始终较为谨慎,虽政策上没有限制,但商业行为明显下滑。理论上,反倾销调查与反歧视调查分属独立程序,前者旨在保护国内产业,后者针对加方单边限制措施,但落到实处,依旧离不开两国之间,亦或是中美之间的贸易博弈。

2019年中国以“质量安全问题”为由,暂停加拿大两家主要油菜籽出口企业(Richardson International、Viterra)的对华贸易资格,并对进口加拿大油菜籽实施严格检疫措施。该措施实际背景与当年中加外交摩擦(孟晚舟事件)相关,但官方表述为“防止有害生物传入”的技术性限制。受该措施影响,2019-2021年,中国从加拿大进口油菜籽规模大幅下降,2020年进口量同比减少约50%,导致加拿大油菜籽产业损失超20亿加元。加拿大被迫将部分出口转向欧盟、墨西哥等市场,但未能完全弥补中国市场缺口。直到孟晚舟顺利回国后,于 2022年5月中国才取消对加拿大油菜籽的进口限制,恢复两家被禁企业的贸易资格,检疫流程回归常规标准。和当年相比,目前因关税加征,加拿大菜籽粕进口已基本叫停,未来若最终裁定加拿大菜籽倾销,则加籽也可能面临较高的反倾销税,虽不至于完全取消进口,也会很大程度上提高国内菜籽的进口成本,形势较2019年或更为严重。

因此,我国进口菜籽量,很大程度受到中加和中美贸易政策影响,目前特朗普加征关税政策仍在推进,中加关系同样不明朗,进口菜籽供应连贯性也存疑。但若在9月之前中美、中加贸易关系能够得到一定缓和,则对于新作加籽和新作美豆来说,出口需求窗口都将会被打开。

二、全球菜籽供需趋紧

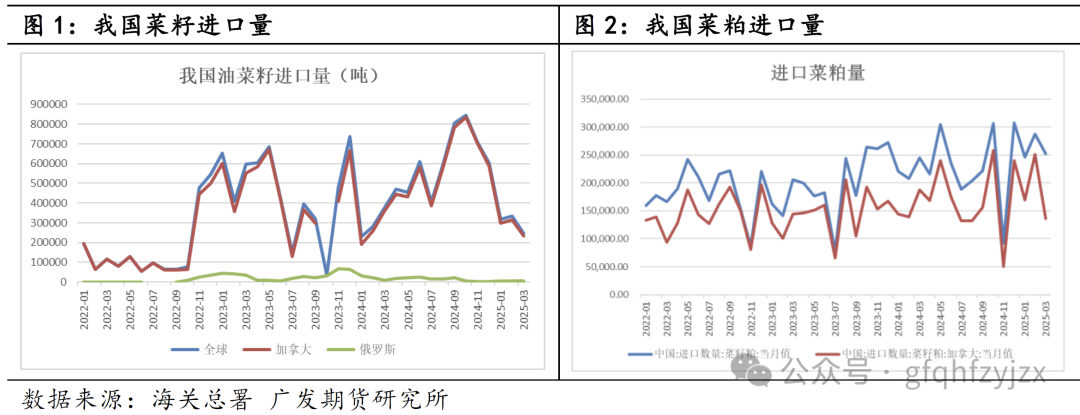

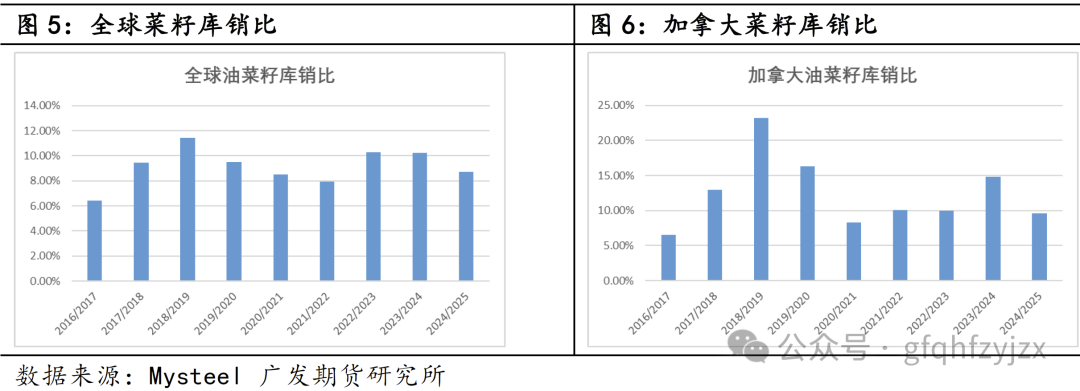

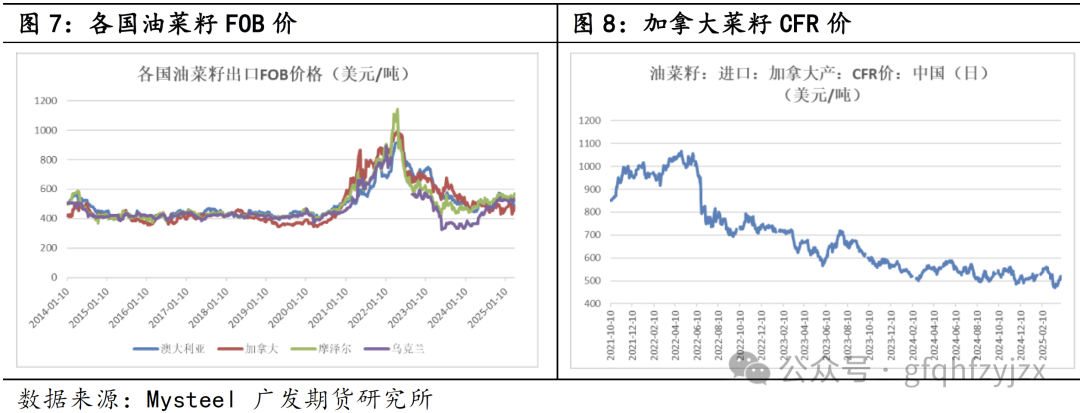

当前全球菜籽供需并不宽松。根据USDA数据,2024/25年度全球菜籽产量为8569万吨,较上一年度下滑370万吨,同比下滑4.13%。年度加拿大及欧盟两大主产区都出现减产,其中加拿大产量同比下滑2.04%,欧盟产量同比下滑13.51%。需求端虽也有下滑,但降幅不及供应端,全球菜籽结转库存下调至908万吨,库销比下降至8.69%,同比下滑1.53个百分点,为近三年最低水平。年内除加拿大出口预期小幅略增外,澳洲、俄罗斯、乌克兰出口预期同比均有所下滑,除加拿大外,全球可供出口给中国的菜籽选择较为有限。

欧盟是主要的油菜籽进口地区之一,受减产影响,年内进口菜籽量上升至700万吨,同比增150万吨,进一步加大我国进口菜籽的竞争。

加拿大油菜籽的种植成本主要包括种子、化肥、农药、农机、人工、机械等等,不同区域计算方式也有不同,2024年主产州种植成本约为430美元/吨,当前加籽价格已基本回落至成本线价格附近。基于目前并不宽松的全球供需格局,加上现货价格已跌至偏低位置,加籽继续下跌空间也相对有限。

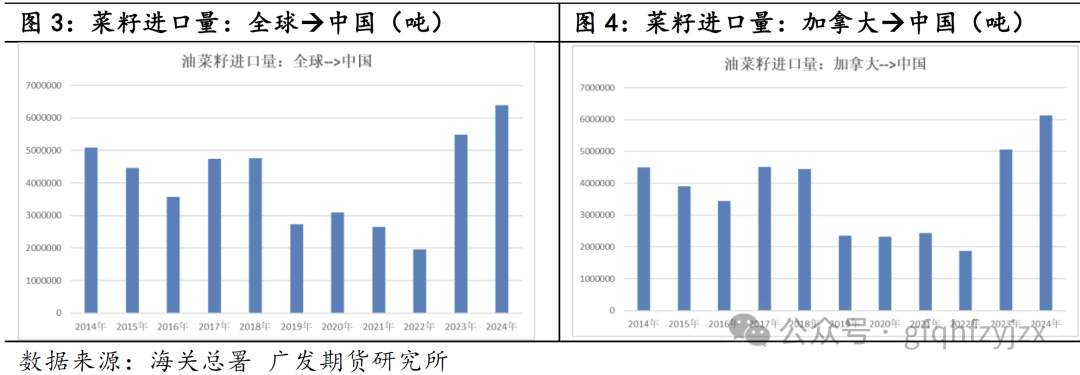

我国进口菜籽依赖度较高,2023/24作物季度我国共进口油菜籽约550万吨,其中约92%来自于加拿大,还有6%来自俄罗斯。2025/26作物年度我国已进口油菜籽280万吨,其中273万吨来自加拿大。加拿大谷物委员会(Canadian Grain Commission)发布的数据显示,自2024年8月1日至2025年4月6日,加拿大油菜籽出口量为717.56万吨,较上一年度同期的407.15万吨增加76.2%。年度出口完成率已达到90%以上,未来三个月出口压力相对较小。加拿大同时是全球最大的菜籽粕出口国,年出口量占到全球的一半以上。2024/25年度加拿大菜粕出口量约为540万吨,而中国2024年工进口菜籽粕275万吨,略低于美国,为加拿大第二大菜粕出口国。

加拿大菜籽集中上市的阶段通常为每年9月至次年2月,其中10-11月为收获高峰,新季菜籽出口旺季持续至次年1月。目前加拿大旧作菜籽已基本消化,若新作菜籽无法及时补充,对我国四季度及明年一季度菜籽供应将会产生较大影响。

三、我国当前菜粕供需关系

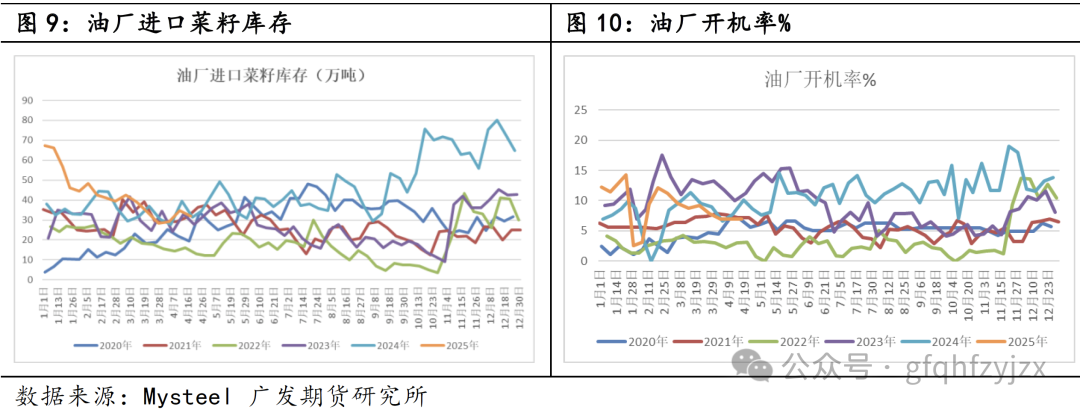

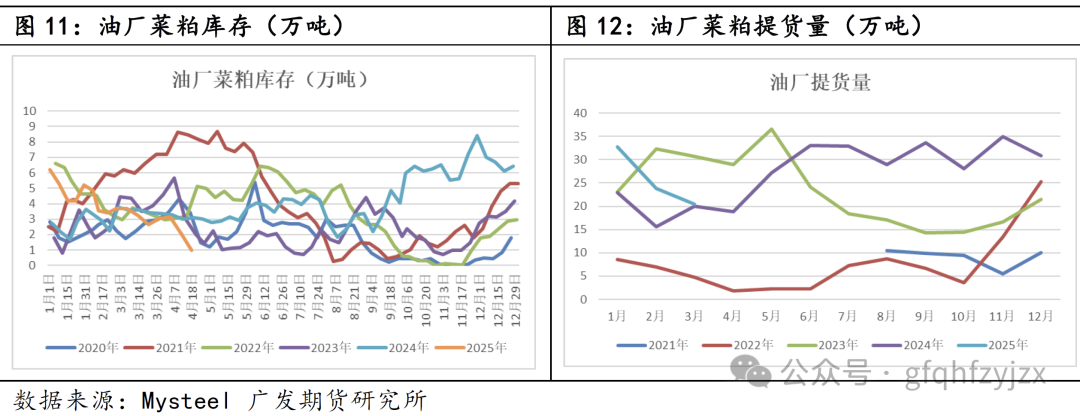

短期来看,国内菜粕供需整体偏宽松,一季度以来,油厂进口菜籽库存虽持续下滑,但目前依旧处于历史同期偏高位置,且进入2、3季度,国内新作菜籽将陆续上市,市场对后续供应并不担忧。目前压榨量正常推进,叠加近期下游提货速度有所加快,菜粕库存持续下滑,对价格形成了一定支撑。但供需环境相对宽松格局下,菜粕上涨也缺乏动力。

长期来看,国内进口菜籽供应有很强的不确定性,而自加拿大的进口菜粕未来将基本停滞,国产菜粕价格高企,且供应量相对稳定,很难从根本上替代进口菜粕的市场。从需求端来看,菜粕主要用于水产饲料,因此受水产备货周期影响较大。4-10月是水产旺季,一般2-4月下游开始增加库存,而5-8月国产菜籽上市,菜粕供应将会有所增长,这个阶段供应紧缺或能得到一定缓解,然而同时伴随进口菜籽库存也在持续下滑,而8-10月份,随着国产菜粕供应下降,水产需求也会有进一步走强,届时若中加关系依旧低迷,或会带动菜粕基差大幅走强。

四、国产菜籽及豆粕的替代条件

(一)国产菜粕

我国菜粕年总产量:2024年中国菜粕总产量约1400万吨(含青饼、黄饼),其中国产油菜籽压榨约980万吨,占总产量的70%; 进口油菜籽压榨约420万吨,占总产量的30%。但国产菜籽多用于浓香型菜油生产,采用传统热炸或挤压工艺,因蛋白质溶解度仅20%左右,无法达到交割标准;挤压式压榨产生的块状菜饼(如青饼)同样不可交割。

部分大型油厂通过冷榨+二次浸提工艺生产菜粕,可达到交割要求,中粮等企业收购国产菜籽后采用预压浸出工艺加工,其菜粕可参与交割。但国产菜籽的价格比进口菜籽高出近50%,交割成本较高,很难真正进入交割环节。

根据郑商所发布的交割标准,菜粕期货基准交割品为符合国标四级质量标准的菜粕,自2023年1月起,郑州商品交易所(郑商所)修订菜粕期货业务规则,明确允许进口菜粕作为替代交割品参与期货交割。首批允许交割的进口菜粕原产地为加拿大、阿联酋,对应合约自菜粕期货2301合约开始施行。过去两年,我国每年进口菜粕约在250万吨左右,但今年伴随对加政策的改变,可交割菜粕量预计进一步下滑。

表1:郑商所菜粕交割标准

指标项目

标准

粗蛋白

≥35.0%

粗纤维

≤14.0%

粗灰分

≤9.0%

水分

≤12.0%

粗脂肪

不做要求

赖氨酸

不做要求

数据来源:郑商所 广发期货研究所

(二)豆粕

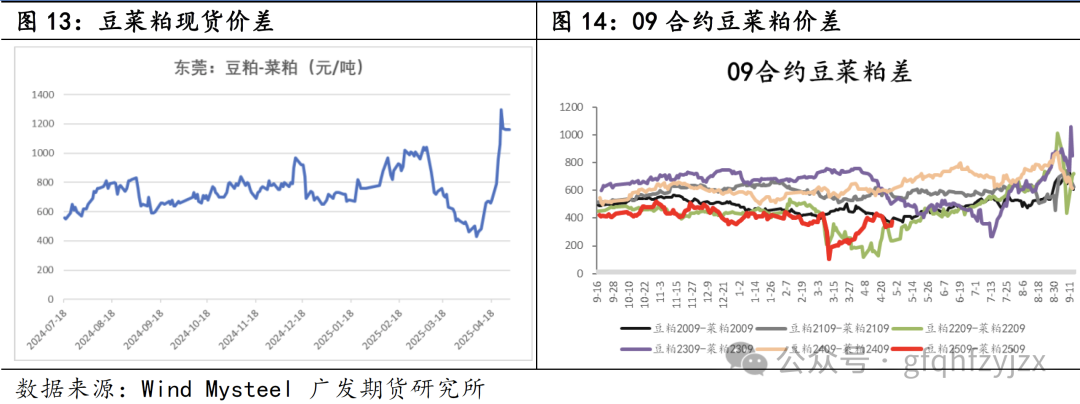

菜粕和豆粕均为重要的饲料蛋白原料,从蛋白含量来看,菜粕的蛋白平均在36%左右,豆粕的蛋白平均在43%左右,则菜粕的蛋白含量约为豆粕的84%。若仅从蛋白的应用来看,则菜粕/豆粕比价低于84%时,菜粕的替代性会体现出来,而当比价高于84%时,豆粕则具备更高的性价比。但在实际运用的过程中,还需考虑各自的基本面情况。

菜粕刚需空间比较有限,水产饲料使用较多主要由于鱼对饲料产品适口性要求低,对其中有毒物耐受力强,加之菜粕赖氨酸含量比豆粕高,在价格有性价比优势的时候,水产多选用菜粕。但如果菜粕价格不存在性价比,则豆粕加合成赖氨酸便可完全替代菜粕。因此,菜粕的优势取决于豆菜粕差价和单体赖氨酸价格,一般来说,当豆菜粕价差低于600时,除了个别新手配方师,菜粕需求可被豆粕完全替代。

豆菜粕绝对价差通常处于400-800元/吨的区间。当价差≤400元/吨,豆粕替代菜粕需求显著增强,尤其在水产淡季或饲料配方调整期。价差≥800元/吨,菜粕性价比提升,可能吸引豆粕消费转移。当价差跌至 200元/吨以下(如2025年3月),豆粕替代效应加速,价差反弹概率增大。历史数据显示,价差低于 500元/吨 时,即进入豆粕替代的敏感区域。

季节性来看,7-8月的水产旺季需求推升菜粕消费,豆菜粕价差通常季节性走扩。此时价差可能突破常规区间,但替代转换阈值仍以 400-800元/吨为主要参考。1月合约对应的豆菜粕价差底部通常为650-700元/吨,正常区间为800-900元/吨,需结合交割月流动性调整策略。

五、行情展望

国内进口菜籽及菜粕在海外贸易政策未出现缓解前,预计供应将逐步趋紧,而紧张格局在3、4季度将会更为突显。但当前整体粕类蛋白供应预计仍较宽松。2、3季度巴西大豆集中到港,天量产量将会持续压制国内豆粕现货价格,进而拖累整体粕类价格。目前豆菜粕现货价差仍在高位,菜粕需求尚可,近期库存下滑较快,季节性备货推动产业去库。但整体蛋白充裕,菜粕上方始终承压。

目前全球大豆供需格局仍区域宽松,巴西旧作及新作年度均为丰产预估,单边利多在于美豆新作的产量炒作,及中美贸易关系能否在四季度前达成协商,实现美豆的顺利出口。但若中美及中加关系在四季度无法缓和,则国内粕类供应趋于紧张,预计将会进一步推升菜粕价格,近弱远强格局下,预计盘面继续维持反套结构。如果贸易关系出现缓和,则利于带动美豆及加籽成本端上涨,有利于盘面单边走强,可逢低布局远月长线多单。

还没有评论,来说两句吧...