界面新闻记者 | 武冰聪

界面新闻编辑 | 牙韩翔

兼香型白酒上市公司口子窖交出了一份未达预期的2024年财报。2024年该公司实现营业总收入60.15亿元,同比增长0.89%;实现归母净利润16.55亿元,同比下降3.83%。

根据此前口子窖披露《2024年度财务预算方案》,该公司预计2024全年营业收入70.35亿元,同比增长18%,预计与实际之间相距甚远。

尽管白酒行业进入深度调整期,库存积压、动销不畅、消费疲软等问题已经成为行业共识,但企业营收增速放缓,同时净利润同比下降,仍然需要从自身上找问题。2024年,口子窖在各档次产品以及省内外市场上的表现,都显得有些勉强。

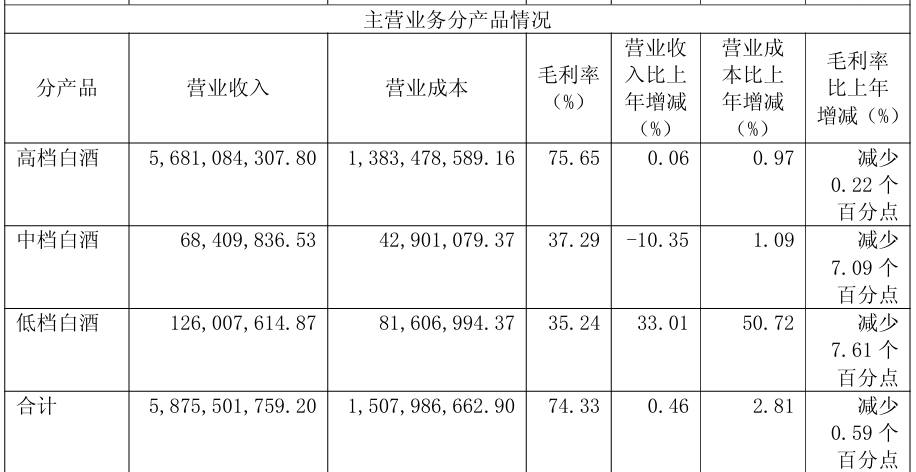

分产品来看,2024年口子窖高档产品实现营收56.81亿元,与上一年基本持平,毛利率小幅减少0.22个百分点;中档产品实现营收0.68亿元,同比下滑10.35%,但营业成本不降反升,导致毛利率下滑了7.09个百分点;其低档产品实现营收1.26亿元,同比增长33.01%,营业成本大增50.72%,进一步导致毛利率下滑约7.61个百分点。

分地域来看,口子窖在安徽省内实现营收49.56亿元,同比增长1.10%,营业成本小幅攀升1.23%,毛利率比上年同期减少0.03个百分点。

在安徽省外,口子窖2024年实现营收9.20亿元,同比下降2.88%,营业成本增长9.90%,毛利率较上年同期减少 3.73 个 百分点。口子窖位于皖北地区,毗邻江苏、山东、河南等白酒消费大省,除安徽市场之外,该公司认为其产品在周边省份也具有较强的市场影响力。

然而,以这两组数据来看,口子窖依赖的大本营市场出现了拓展营收困难和毛利下滑的问题,在省外市场这些问题则被进一步放大。

通常来说,受到消费环境影响,企业在开源困难时会选择节流以提升业绩。在酒企纷纷发力降低成本的关头,口子窖的关注点似乎并不在此,该公司不仅在财报中并未提及有关动作,甚至仍有较高额度的支出。

2024年口子窖的咨询服务费高达3007.46万元。而2022年和2023年,口子窖咨询服务费分别为1288.87万元、3826.91万元。也就是说,近三年口子窖花费了8100万元用于咨询服务。

根据财报,咨询服务费属于管理费用,2024年口子窖管理费用支出约为1.40亿元,较上年有所提高。

长期的成本高企可能导致企业盈利能力持续减弱,如果企业未能在销售额上实现明显的突破,在成本上升的情况下,利润一定会承压。

有关上述问题,口子窖向界面新闻表示不接受媒体采访,记者以投资者身份致电口子窖董事会秘书解到,该公司认为受到消费环境整体影响,其低端酒营收取得了增长,“哪个卖的比较好,我们也会重点去推一下”。这一表述也解释了财报中低档产品营业成本大幅增长50%以上的问题。

针对高额咨询费用,口子窖方面则表示:“这是我们公司的战略发展问题,不是当期投入就能有当期回报的。”按照该公司表述,咨询投入的目的或是意在追求长期价值回报,但究竟能否兑现,仍然具备不确定性。

口子窖的困境也意味着它在同类酒企赛跑中再一次处在不利的位置。

安徽地区酒业发达,市场竞争激烈,古井贡酒、迎驾贡酒和口子窖三足鼎立。以2024年财报数据来看,三家酒企中,古井贡酒稳稳占据徽酒龙头位置,且已经步入两百亿阵营。2021年,口子窖是徽酒榜眼,到了2022年,口子窖的营收已经被迎驾贡酒反超。

2024年口子窖营收60.15亿元,而古井贡酒实现营收235.78亿元,同比增长16.41%;迎驾贡酒实现营收73.44亿元,同比增长8.46%,无论是营收金额还是增长幅度,口子窖已经很难追赶竞品。

2025年一季度,古井贡酒实现营收91.46亿元,同比增加10.38%;口子窖实现营收18.1亿元,同比上升2.42%,差距同样明显。

值得注意的是,在业绩下滑的同时,口子窖还降低了分红率。财报显示,口子窖拟每股分红1.3元,现金分红金额约7.78亿元,占同期归母净利润的47.01%,分红率较上一年有所下滑。

口子窖酒在2024年初制定未来3年发展目标,表示要实现销量翻番,尽快达成“百亿口子”的预期。针对2024年,该公司年初提出了整体业绩增长18%的年度目标。如今看来,口子窖不仅无法实现自己的预期目标,距离徽酒前两名的差距也更加遥远。

对于今2025年的经营目标,口子窖在年报中也并未明确提及。

还没有评论,来说两句吧...