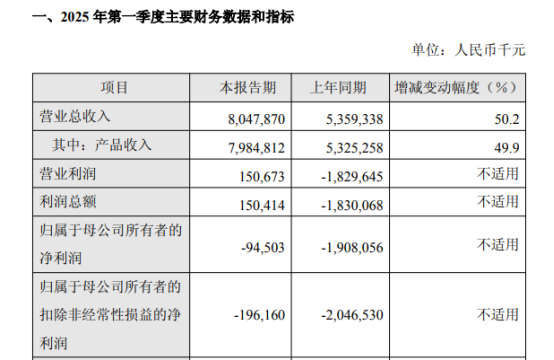

5月7日晚间,百济神州发布2025年第一季度主要财务数据公告。一季度,百济神州实现营收80.48亿元(同比增长50.2%),超越“医药一哥”恒瑞医药的72.06亿元(同比增长20.14%)。

百济神州业绩的持续增长主要得益于其核心自研产品泽布替尼和替雷利珠单抗。2025年第一季度,泽布替尼全球销售额达56.92亿元,同比增长63.7%;替雷利珠单抗销售额为12.45亿元,同比增长19.3%。

对于外界十分关注百济神州的盈利问题,2025年一季度,百济神州归母净亏损9450.3万元,但较上年同期亏损19.08亿元已明显收窄。不过百济神州的营业利润、利润总额实现扭亏。同时,美股财报显示,在美国通用会计准则(GAAP)下,百济神州首次实现季度盈利。

百济神州的快速崛起,似乎让中国药企的头部阵营迎来了新的格局变化。在业内看来,随着更多药企在创新研发和全球市场拓展方面的不断努力,中国医药行业的竞争将更加激烈,产业格局也将更加多元化。

泽布替尼狂揽56亿

夺美国市场份额第一

百济神州2025年一季报业绩亮眼,自研产品泽布替尼和替雷利珠单抗以及安进授权产品的销售额增加,被视为业绩大涨的直接原因。

特别是泽布替尼,作为BTK抑制剂,其在全球70个市场获批,2024年销售额突破20亿美元大关,2025年第一季度全球销售额达到56.92亿元,同比增长63.7%。按地区收入来看,泽布替尼在美国市场的表现尤为突出。

百济神州的新闻稿中提到,在美国市场,泽布替尼首次跃居BTK抑制剂市场的整体份额首位。2025年一季度,泽布替尼在美国销售额总计40.41亿元,同比增长61.9%。相比之下,泽布替尼在中国市场和欧美市场的销售额分别为5.90亿元、8.36亿元,分别同比增长43.1%、75.4%。

作为百济神州的核心产品,泽布替尼在全球市场的表现令人瞩目。事实上,泽布替尼一开始走的就是全球化路线。2019年11月,泽布替尼率先在美获批,实现中国原研抗癌新药出海“零的突破”。2023年,泽布替尼在慢性淋巴细胞白血病(CLL)这一大适应症上,与第一代药物伊布替尼进行了头对头3期研究,并获得优效结果。这也是国产新药首次在优效性研究中击败欧美重磅药物。2024年年初,百济神州公布全年业绩情况,泽布替尼2023年全年全球销售额达13亿美元,成为“首个国产十亿美元分子”。

在全球医药市场中,一种药物被称为“重磅炸弹”通常意味着其年销售额达到或超过10亿美元,这一成就往往需要药物在市场上经过长达十年的耕耘才能实现。然而,百济神州的泽布替尼仅用了短短四年时间,便跻身于“重磅炸弹”药物的行列,展现了其非凡的市场潜力和影响力。

值得一提的是,百济神州在4月30日发布公告,宣布美国专利商标局(USPTO)作出最终书面决定,认定艾伯维旗下公司Pharamacyclics 的‘803专利全部权利无效。这场历时近两年的专利纠纷以百济神州的胜利暂告段落,为其核心产品泽布替尼的全球市场拓展扫清关键障碍。

华经产业研究院发布的《2024-2030年中国BTK抑制剂行业市场发展监测及投资战略咨询报告》显示,因受到血液癌症患者数量增加和对靶向治疗需求上升的推动,全球BTK抑制剂行业市场规模增长迅猛,越来越多的国家和地区认可BTK抑制剂的治疗效果,更是促进了市场的国际化,2023年全球BTK抑制剂市场规模约为88亿美元。未来,随着新药的不断涌现和市场的拓展,全球BTK抑制剂市场规模将继续扩大。

百济神州赢得BTK抑制剂专利诉讼,进一步奠定长期增长基础。有业内人士指出,美国占据BTK抑制剂全球最大市场,艾伯维通过专利诉讼狙击对手,反映出泽布替尼的崛起对其造成的压力。百济神州通过法律手段捍卫权益,也为中国药企应对国际知识产权纠纷提供了范本。

新“一哥”崛起

巨头争霸创新领航

创新药龙头百济神州发展劲头猛烈。长期以来,A股的“医药一哥”宝座属于恒瑞医药,市值位列制药板块第一位。在2月21日,百济神州A股股价凭借8.21%的涨幅,超越恒瑞医药,成为新的领头羊。目前百济神州A股市值报3344亿元,恒瑞医药A股市值报3289亿元,两者之间的市值仅相差55亿元。

以仿制药起步,恒瑞医药产品线丰富,在国内根基深厚。百济神州创立即专注创新,聚焦血液瘤布局管线,借国际化战略在全球崭露头角。如今二者在医药领域并驾齐驱,激烈争夺“医药一哥”,备受行业关注。

从仿制药向创新药转型,是国内pharma的一大趋势。并且恒瑞医药已经走在了前列。2024年,恒瑞医药最终实现了收入结构上的“腾笼换鸟”,公司创新药销售收入(含税)达138.92亿元,同比增长30.60%,占公司总销售收入比重超过50%。从这个数据口径上来说,恒瑞医药的创新药业务已然撑起收入大盘。

除了创新药销售的突飞猛进以外,对外BD成为恒瑞医药创收的一大“利器”。2025年一季度,恒瑞医药实现营业收入72.06亿元,同比增长20.14%。值得注意的是,报告期内,公司将IDEAYA Biosciences海外独家许可的7500万美元首付款确定为收入,推动利润进一步增长。

除了市值、营收业绩,百济神州和恒瑞医药两家公司在研发费用的投入有得一拼。

根据季报公布的数字计算,恒瑞医药累计研发投入达460亿元,2025年一季度研发费用达15.33亿元。在持续高强度研发投入的驱动下,恒瑞医药优质创新成果持续获批,在研管线快速推进,创新研发成果加速转化。截至目前,公司已在国内获批上市19款新分子实体药物(1类创新药)和4款其他创新药(2类新药), 90多个自主创新产品正在临床开发,约400项临床试验在国内外开展。年报披露,未来三年预计47项创新成果将陆续兑现。

在创新药行业,百济神州也有着“烧钱一哥”之称。凭借19.53亿美元(约合人民币143亿元)的研发投入,百济神州勇夺2024年A股上市药企研发投入桂冠,再次彰显了其在创新药研发领域的雄心与实力。2025年一季度研发费用达4.81亿美元。

2024年,百济神州将13个新分子实体推进临床开发阶段。预计在2025年,公司将于2025年上半年对BGB-43395(CDK4抑制剂)、BG-68501(CDK2抑制剂)和BG-C9074(B7H4 ADC)进行数据读出;预计将于2025年下半年取得多个项目的内部概念验证数据,包括:BG-60366(EGFR CDAC)、BGB-53038(泛KRAS抑制剂)等。

中国医药行业的“一哥”争夺战,归根结底是一场创新实力的较量。未来,百济神州能否守住新“一哥”宝座,不仅取决于泽布替尼的持续放量,更考验其管线迭代效率与海外合规能力;而恒瑞医药等传统巨头如何平衡仿制药基本盘与创新药突围战,随着创新药出海权重不断上升,这又将如何影响两家头部公司的发展走向和竞争格局,《医药经济报》将长期关注。

编辑:陈丽娜、张洁莹

版式编辑:于成林

还没有评论,来说两句吧...