转自:中粮期货长河观察

市场资讯

1、【巴西大豆】巴西巴拉那州农村经济部(Deral)周四公布的月度预估显示,巴拉那州2024/25年度大豆产量料为2,230万吨,低于上月预估的2,240万吨。

如果预估兑现,产量仍将是纪录高位,与2022/23年度的产量相当。

产量预估下降是由于该州西北部地区的干旱影响了一些作物,巴拉那州是巴西最大的大豆生产州之一。

不过产量仍有潜力同比增长20%,去年产量遭受干旱打击。

2、【巴西大豆】咨询机构Agroconsult周四公布的报告显示,巴西2024/2025年度大豆产量预计将达到创纪录的1.722亿吨;若预估准确,产量将超过2022/23年度创下的1.624亿吨的历史高位。产量还较之前一年度增加10.7%,当时恶劣天气打击了单产。

在圣保罗举行的一场会议上,Agroconsult预测巴西2024/2025年度大豆播种面积将在4,750万公顷,较上一年度增加1.5%。Agroconsult的产量预估高于巴西国家商品供应公司(Conab)的预测值,Conab本月稍早预测巴西这一全球最大大豆生产国的产量将在1.661亿吨。

Agroconsult高管Andre Pessoa表示,大豆产量预估可能将上修,称巴西最大产区马托格罗索和戈亚斯州的作物情况“优秀”。

Agroconsult亦预测巴西大豆出口量将触及1.034亿吨,2024年预期为9,820万吨。这一数字也将创纪录高位,打破2023年创下的前一历史高位。

3、【USDA报告前瞻】美国农业部(USDA)将于北京时间周五21:30发布周度出口销售报告(因28日感恩节假期推迟一日),报告出炉前的一项调查结果显示,分析师平均预期,截至11月21日当周,美国大豆出口销售料净增150-250万吨。其中2024-25年度料净增150-240万吨,2025-26年度料净增0-10万吨。

美国豆粕出口销售料净增15-65万吨。其中2024-25年度料净增15-55万吨,2025-26年度料净增0-10万吨。

美国豆油出口销售料净增2.5-6.5万吨。其中2024-25年度料净增2.5-5万吨,2025-26年度料净增0-1.5万吨。

4、【印尼政策】印尼首席经济部长周五表示,该国仍致力于明年1月1日起开始实施掺混40%棕榈油基燃料的生物柴油政策,即B40政策。印尼是全球最大的棕榈油生产国,该国目前执行B35政策,即生物柴油中混有35%的棕榈油基燃料。

部长Airangga Hartarto表示,B40政策的执行是印尼“对世界的具体贡献”,因为这将减少大约4,000万吨的二氧化碳排放。他还表示,印尼的棕榈油资金机构将能够为棕油燃料和化石燃料之间的成本差额提供资金。

印尼生物燃料生产商协会APROBI此前估计,B40政策将令印尼在生物柴油方面的棕榈油使用量提升至1,390万吨,高于今年执行B35政策所消耗的1,100万吨。

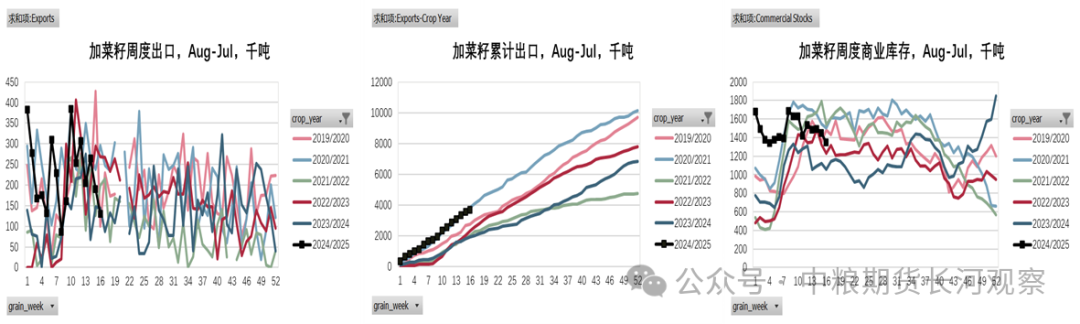

5、【加拿大菜籽】加拿大谷物委员会(Canadian GrainCommission)发布的数据显示,截至11月24日当周,加拿大油菜籽出口量较前周减少30.9%至13.09万吨,之前一周为18.95万吨。

自2024年8月1日至2024年11月24日,加拿大油菜籽出口量为369.48万吨,较上一年度同期的193.98万吨增加90.5%。

截至11月24日,加拿大油菜籽商业库存为134.86万吨。

收盘评述

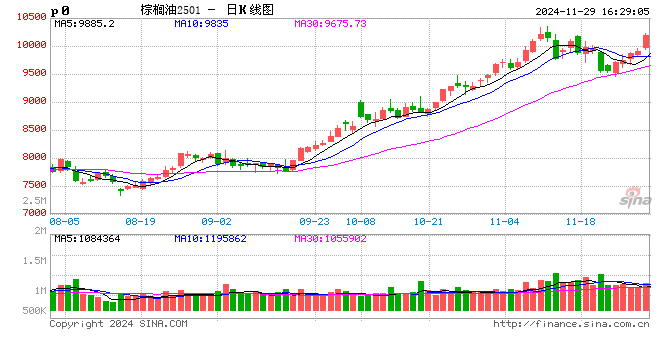

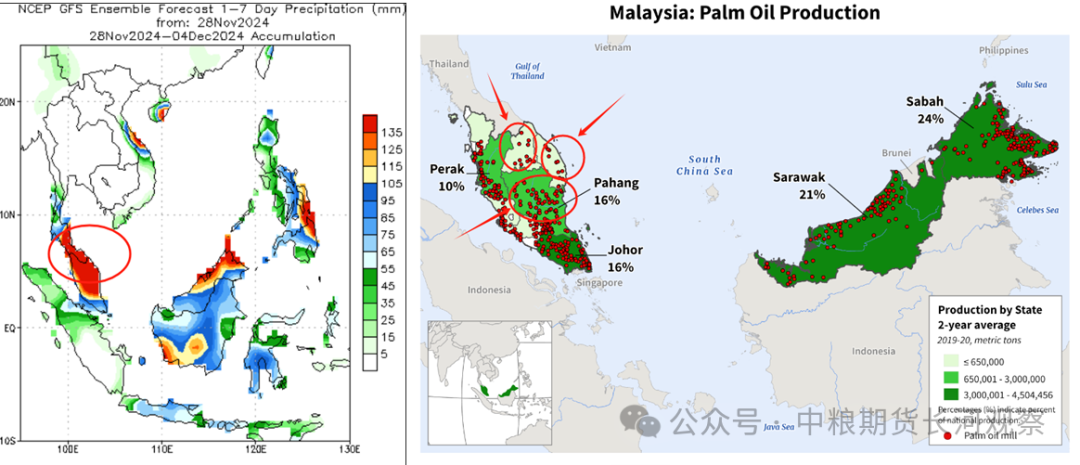

CBOT农产品因感恩节休市,成本端豆系消息面平淡。今日内盘表现以棕榈油走强,菜、豆油小幅跟涨。消息面上,马来洪水消息引发关注,马来西亚气象局于11月27日发布红色预警,称预计吉兰丹、彭亨和登嘉楼州将持续大雨,从面积分布看这三个区域占比分别在2.8%、13.2%以及2.9%,2023年毛棕产量分别占比1.8%、15.2%以及2.2%,目前洪水严重区域主要为丹州和登州,后续重点关注彭亨及柔佛主产州影响;另一方面,今日印尼首席经济部长再一次强调1月份将启动B40掺混项目,近期反复传言印尼B40推迟的消息被证伪,棕榈油生柴需求预期向好;在东南亚两大产区的消息刺激下棕榈油今日领涨。中长期看油脂基本面结构基础仍在,品种间以棕榈油的基础相对较强且更受资金青睐,阶段跟踪消息面与预期差调整。

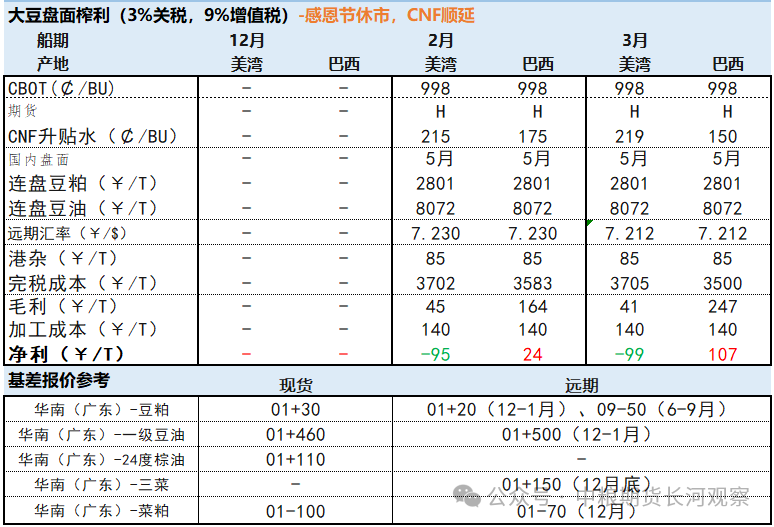

利润数据

还没有评论,来说两句吧...