来源:紫金天风期货研究所

【20241129】动力煤周报:进口不止,跌势不息

观点小结

核心观点:中性偏空 产量持续维持高位;国际煤价稳定,进口到港数量持续偏高;淡季终端日耗同比几乎没有增长,港口和终端库存较高,传统工业需求偏弱。综合来看,偏暖气象预期下,需求难有显著改善,进口量巨大压制煤价。

月差:中性 当前期货交易不活跃。

政策:中性 2025年电煤长协签订和履约通知发布,新一年度的电煤长协合同签订要求有所放宽,煤企签约量有之前

两年的不低于自有资源量等80%调整为75%,全年履约量也由之前的绝对100%调整为不低于90%,而且不可抗力导致的不再纳入监管。

现货:中性 煤矿生产维持正常,产量继续维持同比上升,矿方在高库存压力下相继调低价格,下游需求不振,现货仅靠长协刚需拉运维持。

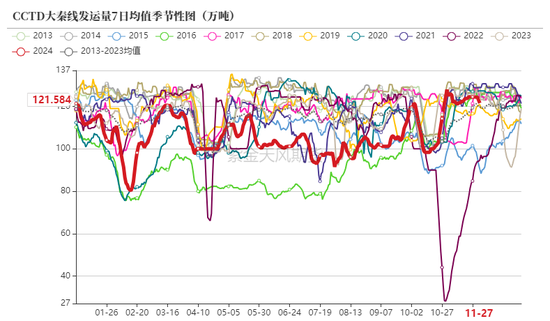

库存:偏空 大秦线发运量维持高位,进口煤冲击港口市场,终端采购需求均偏弱,库存处于历史高位,煤价承压。

进口:中性 欧洲气温偏冷,天然气需求上升,国际煤价受此影响有所上行,我国进口煤炭利润收窄,若后续国际煤价进一步走高则需要考虑进口煤炭数量减少带来的影响。

需求:中性 暖冬预期之下,日耗同比增幅有限,工业需求偏弱,政策对于终端需求的提振尚需时日,终端库存历史高位的情况下,采购需求或持续偏弱。

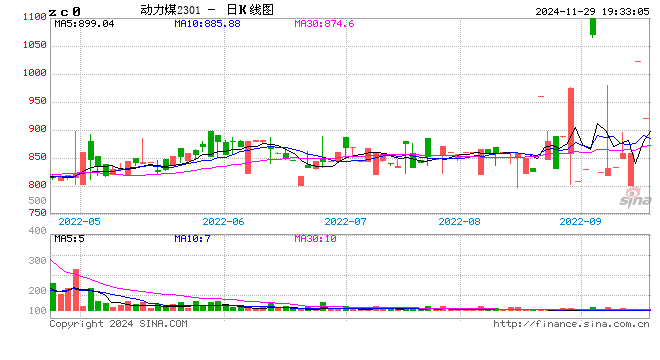

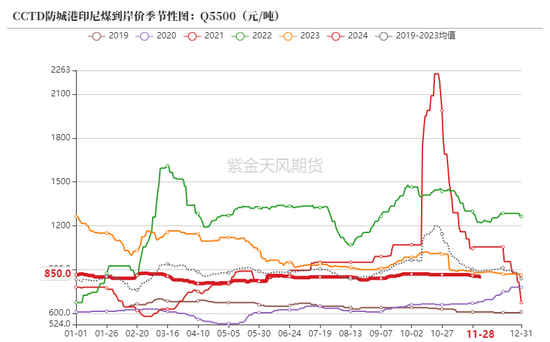

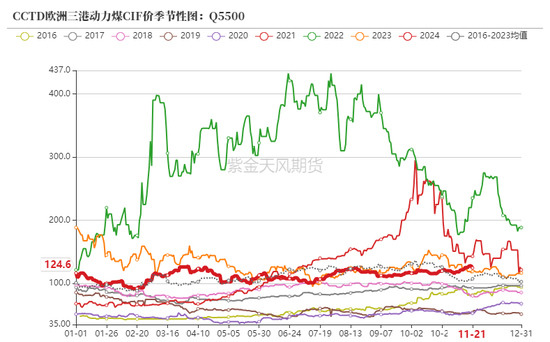

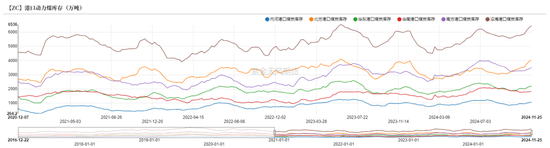

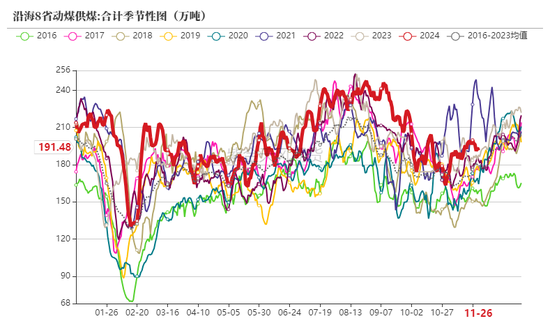

价格持续小幅下行

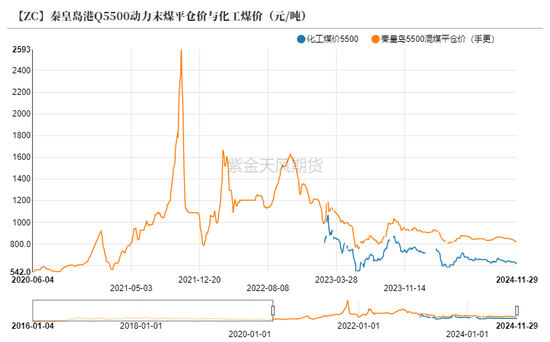

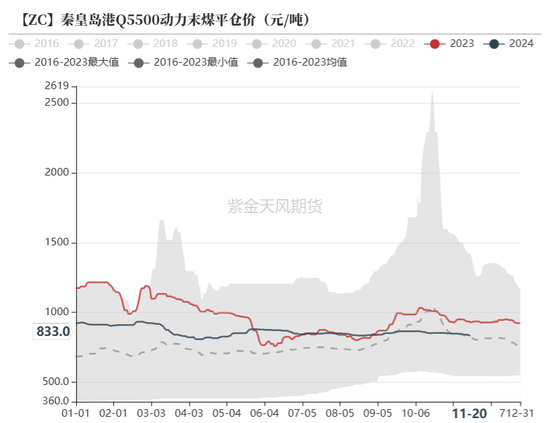

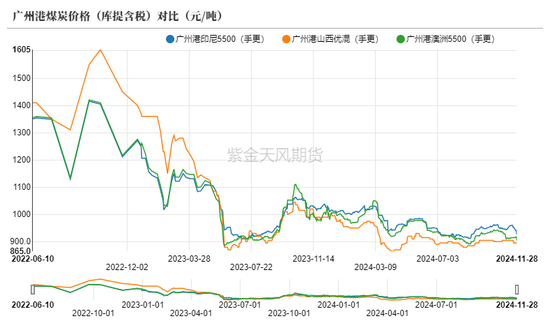

动力煤港口价

进口煤炭数量持续高位,内贸煤采购量始终低迷,终端库存较高,招投标目前进行到2025年2月份了,偏暖冬季的预期之下,短期内需求或难以明显改善,价格或延续弱势震荡下行的趋势。

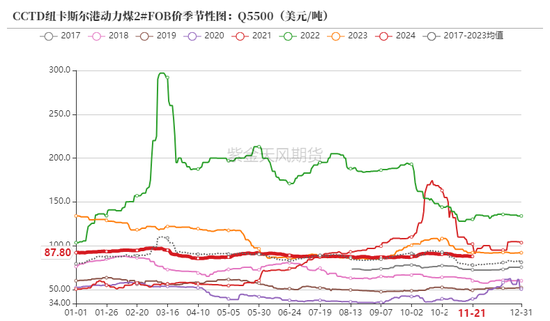

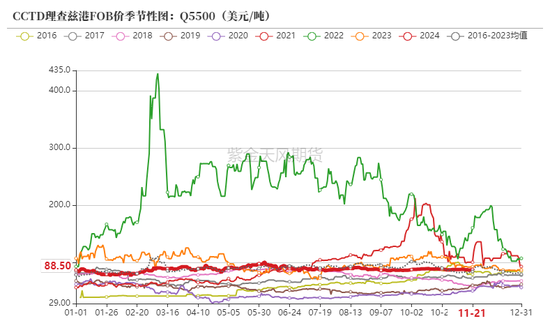

12月中下旬船期印尼3800大卡巴拿马型动力煤离岸价报54-55美元/吨,部分买家还盘低于54美元/吨,市场传闻有12月船期相同品质小船煤离岸成交价52美元/吨。

进口煤成本提高后,终端买家开始压价,进口低卡煤到岸价格较贸易商投标价格开始倒挂。

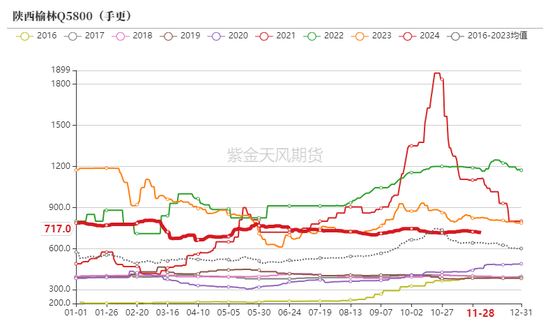

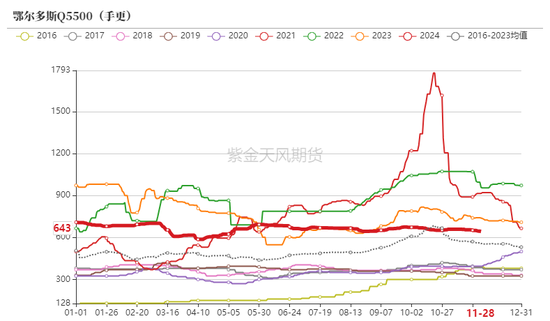

动力煤产地价

榆林区域看空情绪依旧明显,避险心态下用户采购较为有限,多数煤矿出货承压,近日大矿竞拍维持下跌趋势,整体市场稳中偏弱运行。

鄂尔多斯区域供需关系延续宽松状态,当前坑口多维持长协发运,市场用户仍以观望为主,部分高库存煤矿继续下跌。

晋北区域价格弱稳,目前不少资源的现货价格和长协价格已经出现明显倒挂,矿方虽然挺价,但是由于下游采购需求持续偏弱,价格仍在下移趋势中。

动力煤国际港口煤价

日本财务省贸易统计数据显示,2024年10月份日本煤炭进口总量为1405.25万吨,同比增加19.96万吨,增幅1.44%;环比下降185.19万吨,降幅11.64%。

据外媒报道,印度煤炭部近日表示,未来5年内,印度将新增超40个煤炭开采项目。

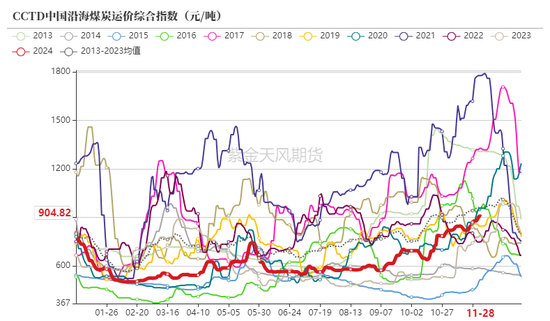

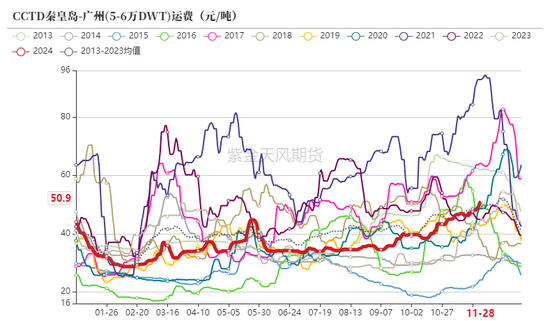

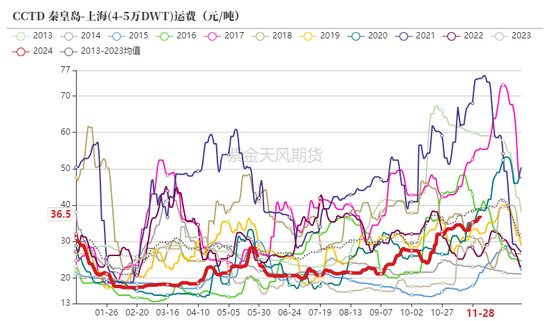

沿海动力煤运价

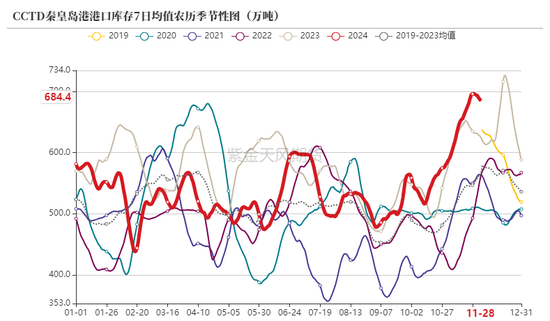

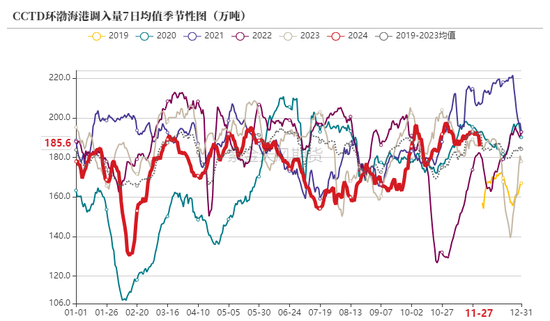

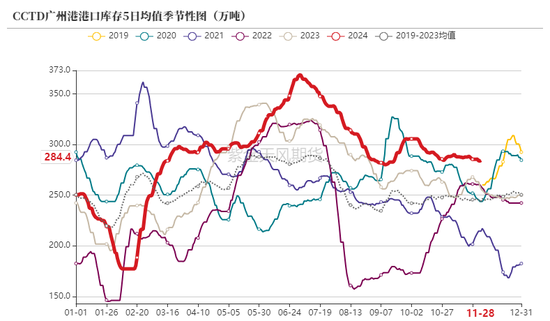

终端库存降低缓慢

煤炭发运

下游电煤持续低迷,北港库存持续增长,虽然寒潮带来库存小幅下降,但绝对库存仍处于大幅偏高位置。

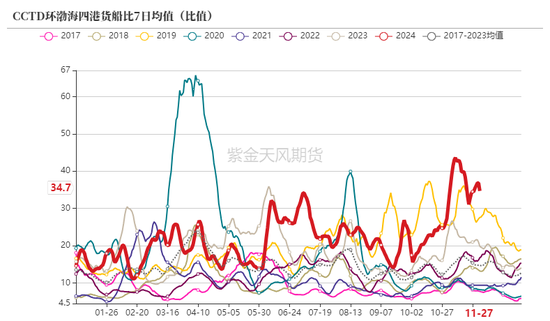

港口库存

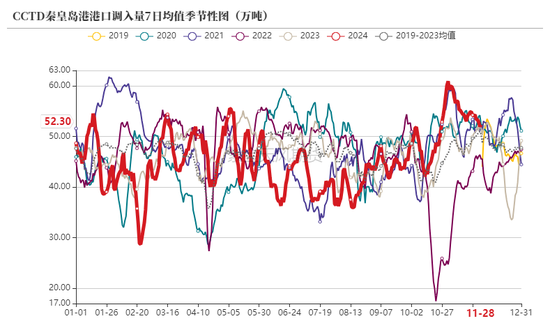

下游库存

港口库存

港口继续累库,电厂终端可用天数较高,叠加进口煤炭到港量处于高位,采购需求偏弱,虽然冷空气带来一定的需求,但港口库存总体仍在上行。

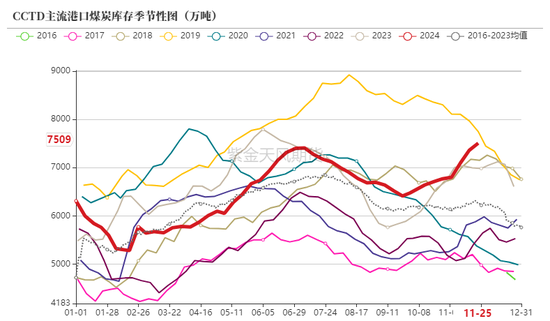

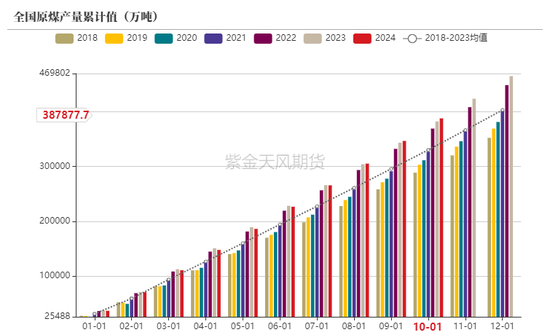

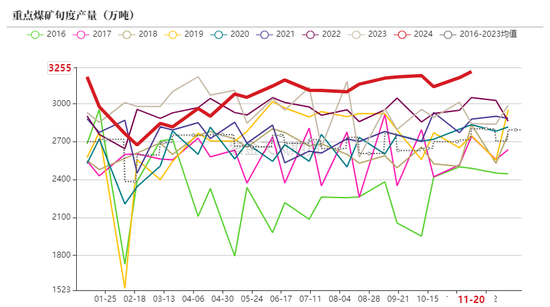

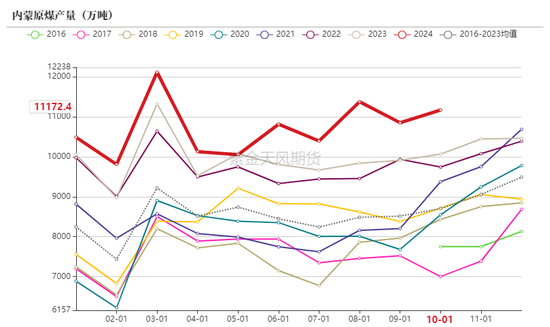

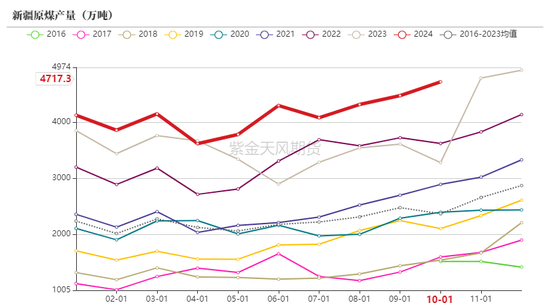

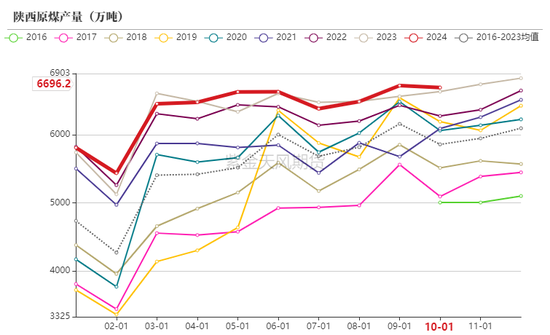

煤炭产量维持增长

动力煤产量

国家统计局公布的数据显示,2024年1-10月,煤炭开采和洗选业实现主营业务收入25994.8亿元,同比下降10.8%;实现利润总额5061.6亿元,同比下降23.7%。

新疆库木塔格矿区一号露天矿项目(筹备期)在吐鲁番市鄯善县举行开工仪式,该矿设计产能为1000万吨/年,建设总投资为48.29亿元,建设工期为24个月。

动力媒主产地产量

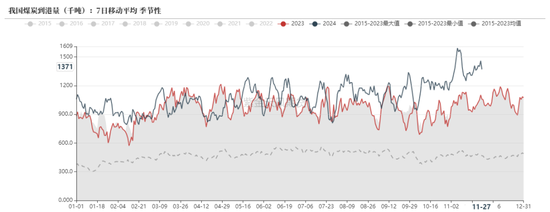

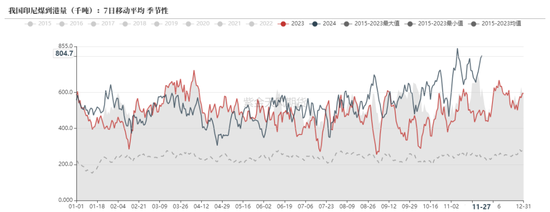

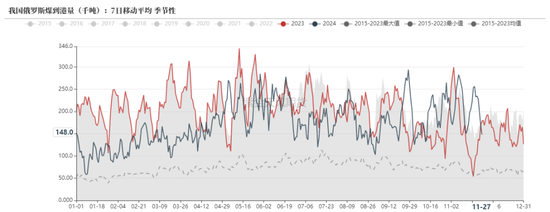

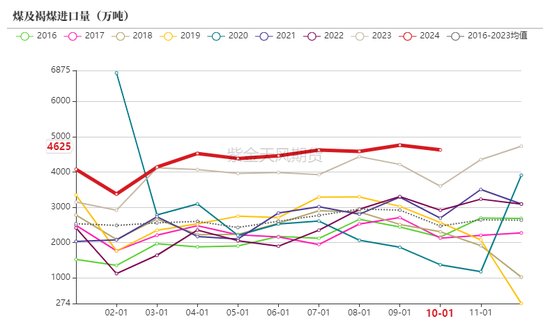

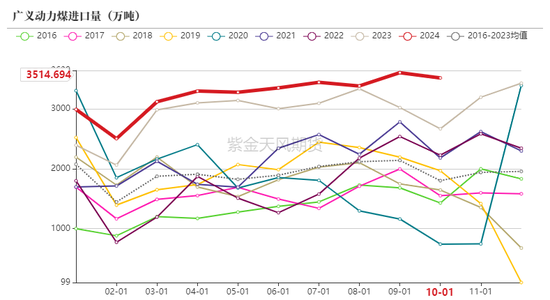

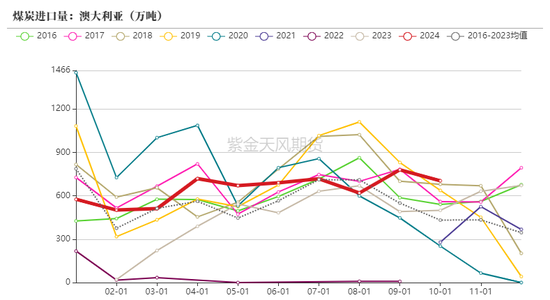

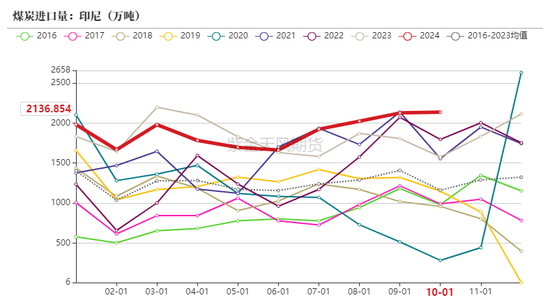

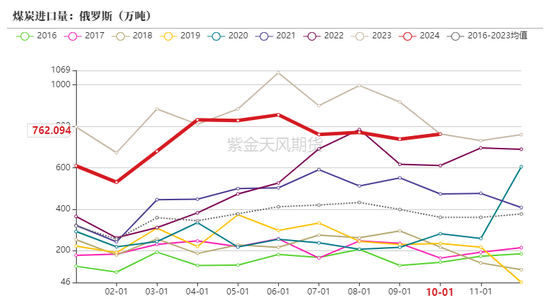

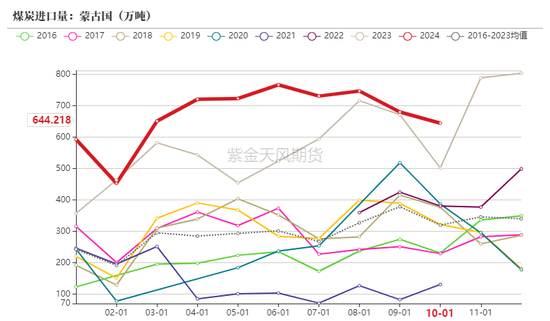

进口量继续攀升

煤炭到港量

印尼煤到港量

俄罗斯煤到港量

俄罗斯塔斯社援引修订版《2050年能源战略》内容报道称,战略的目标是将俄罗斯煤炭出口在国际煤炭贸易中的份额从2023年的14.5%提高到2036年的15-23%,到2050年提高到25-30%。

澳煤到港量

煤炭进口量

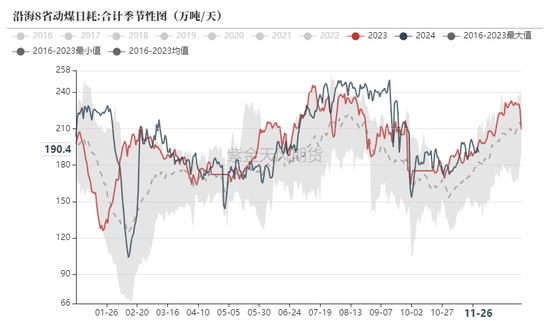

气温偏暖,日耗偏低

沿海八省数据

展望今冬明春的天气情况,根据气象专家的预测,2024年12月至2025年2月期间,全国大部分地区气温或将较常年同期偏高,但阶段性变化特征明显。其中,辽宁南部、天津、河北南部、山西东南部、山东、河南大部、安徽、江苏、上海、浙江、湖北中东部、江西北部、福建北部、四川西部、西藏大部等地气温偏高1至2℃。相对偏暖的天气或令日耗较难出现同比明显增长,但剧烈的降温和极端寒潮的出现仍有可能,或在短期内增加用电负荷。

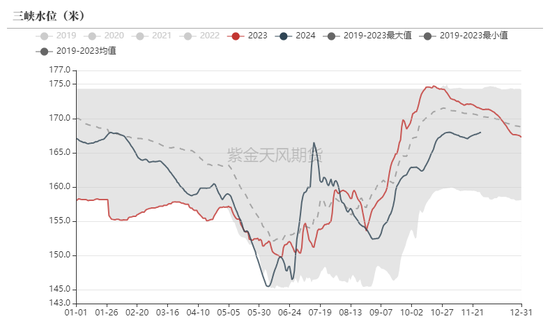

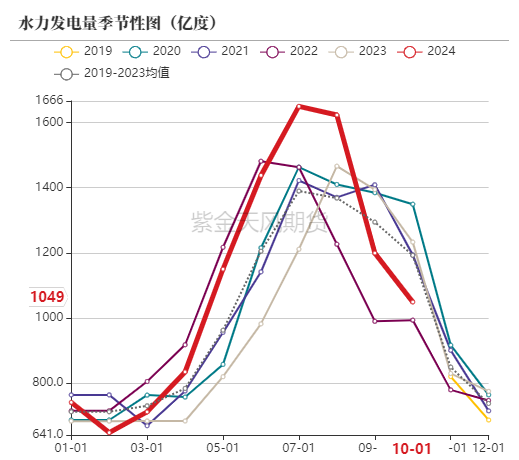

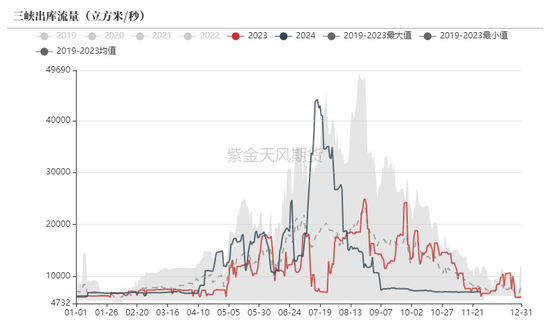

水力发电

2024年9月以来,长江流域再度发生“旱涝急转”,水力发电量或受到较大影响,不过发电量较少幅度或不及2022年,需要关注后续气象变化对水力发电量的影响。

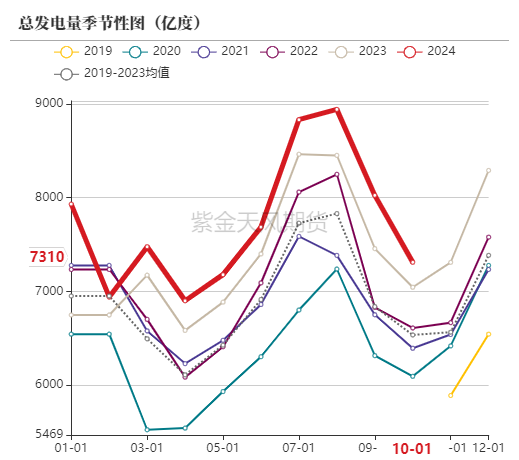

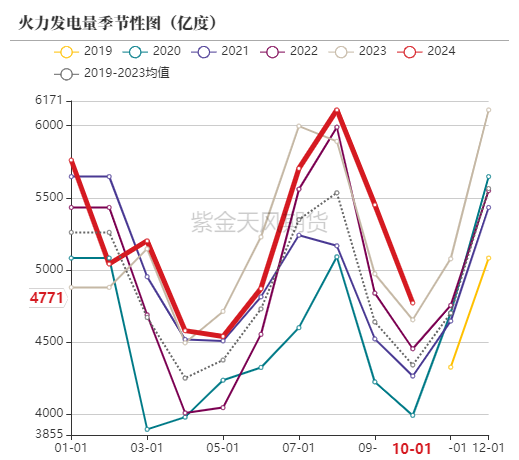

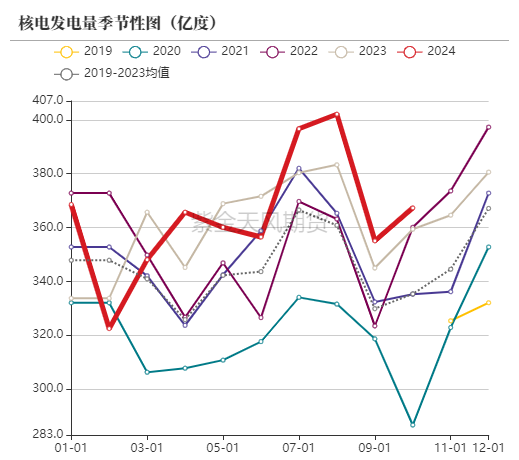

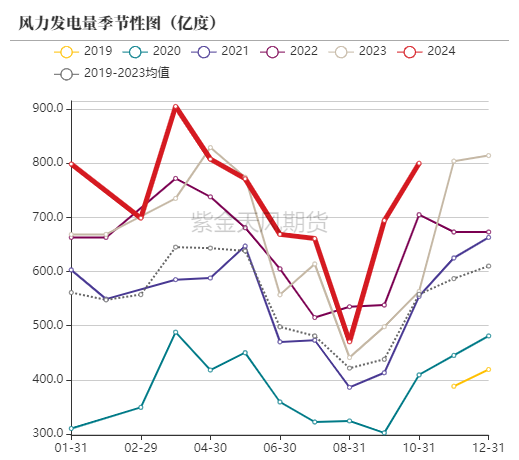

发电量

替代能源发电量

11月27日,中国核电召开2024年第三季度业绩说明会。按照我国政府的承诺,2020年非化石能源在一次能源消费中的占比需达到15%、2030年达到20%。未来15年将是我国核电大有作为的重要战略机遇期,也是规模化建设、跨越式发展的黄金期

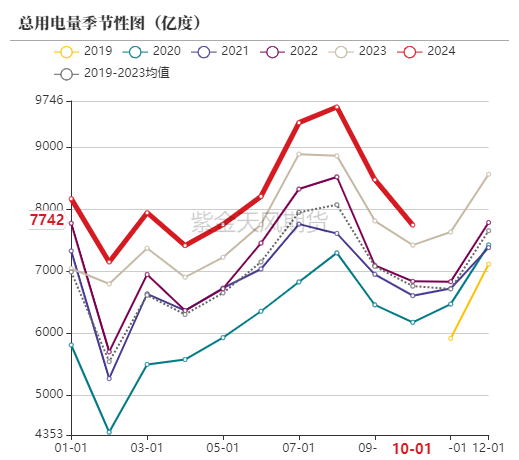

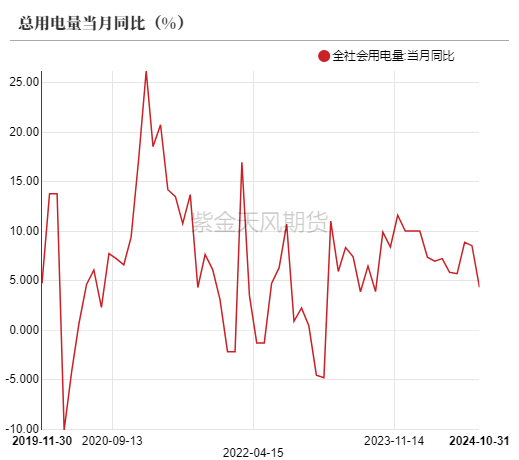

用电量

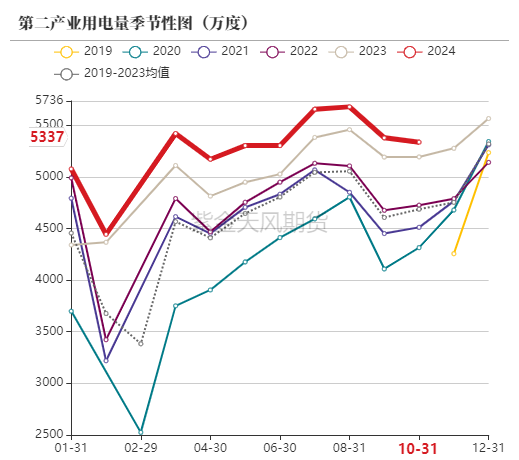

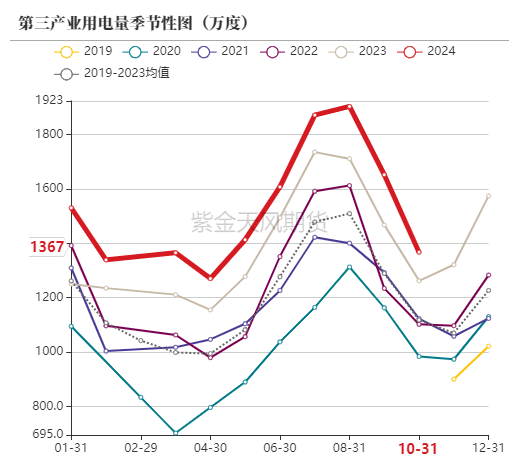

10月份,全社会用电量7742亿千瓦时,同比增长4.3%。从分产业用电看,第一产业用电量同比增长5.1%;第二产业用电量5337亿千瓦时,同比增长2.7%;第三产业用电量同比增长8.4%;城乡居民生活用电量同比增长8.1%。

第二、三产业用电量

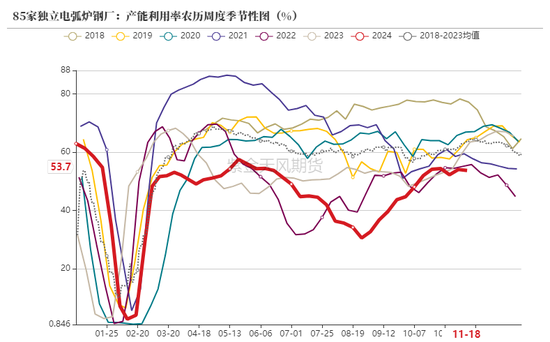

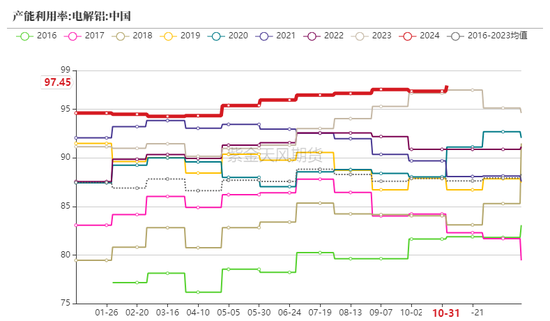

下游工业品生产情况

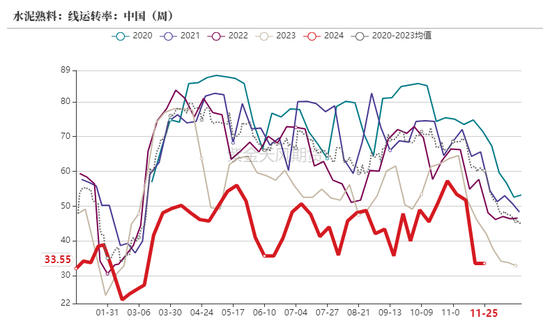

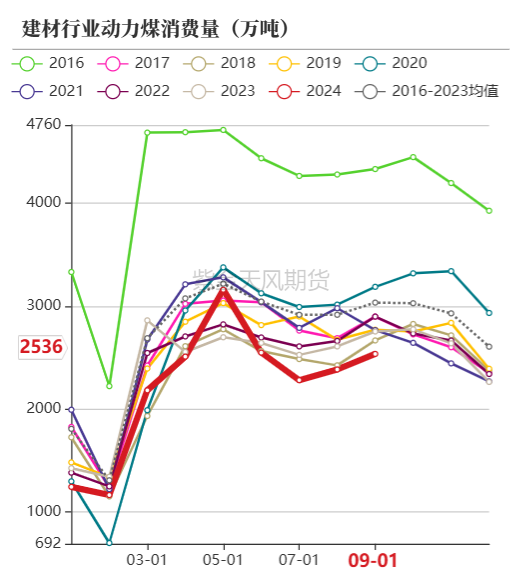

传统行业需求依旧偏低,近日,多省份发文明确了新一阶段针对水泥行业错峰生产的规定,大多从今年11月份到明年3月底,水泥企业将降低生产天数。

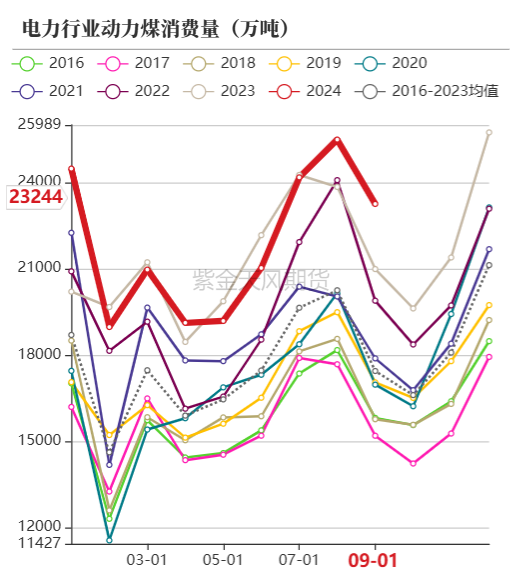

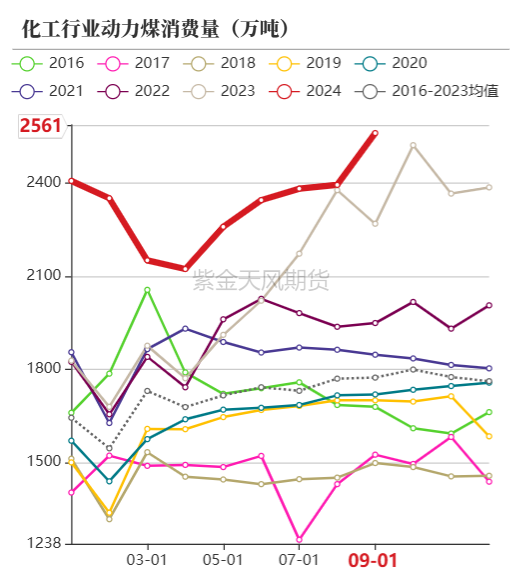

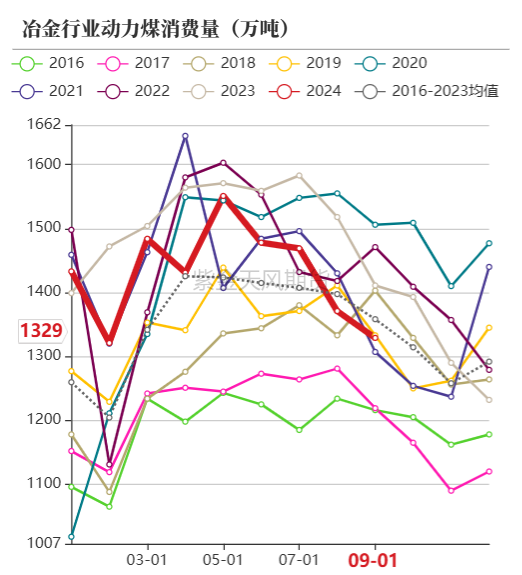

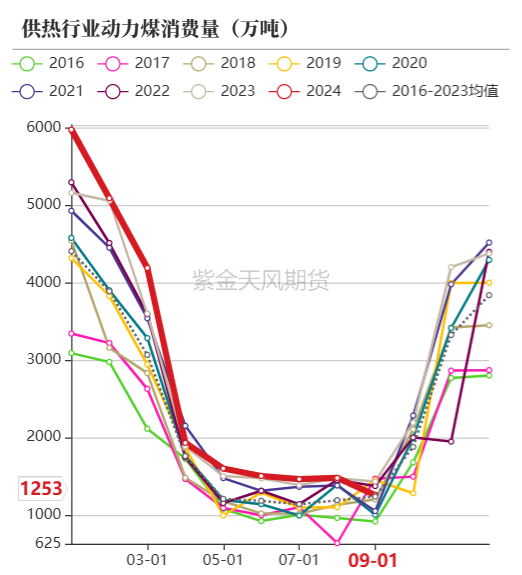

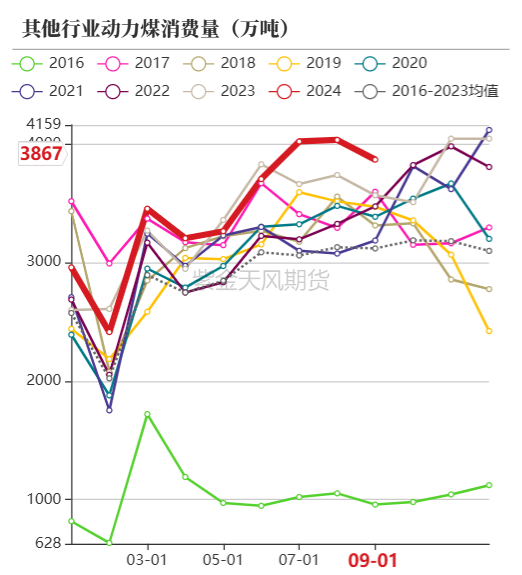

动力煤下游耗煤量

动力煤消费量

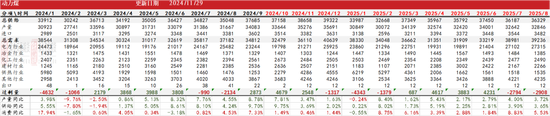

平衡表

动力煤平衡表

根据当前煤炭到港量数据持续偏高,我们调高了近期煤炭进口数量预期。虽然进口煤利润缩窄,但由于进口惯性,进口煤炭数量或持续维持高位。

作者:康健

从业资格证号:F03088041

交易咨询证号:Z0019583

还没有评论,来说两句吧...