作者:苏杭

出品:洞察IPO

“中年男人有三宝,茅台钓鱼始祖鸟。”

从坐着不动的台钓,到需要拖着鱼竿不断抛投走动的路亚钓,以及需要更多装备和投入的海钓、冰钓等,钓鱼已经逐步发展成为规模型运动项目乃至风潮。“钓鱼佬”“空军(指钓鱼一无所获)”等词汇也早已传播出圈。

近日,掌握无数“钓鱼佬”快乐源泉的公司,钓鱼装备制造商乐欣户外国际有限公司(以下简称“乐欣户外”)向港交所递交主板IPO申请,独家保荐人为中金公司。

鉴于目前港股并无钓鱼装备相关上市公司,因此乐欣户外或将成为港股“钓鱼第一股”。

01

“钓鱼第一股”业绩连降

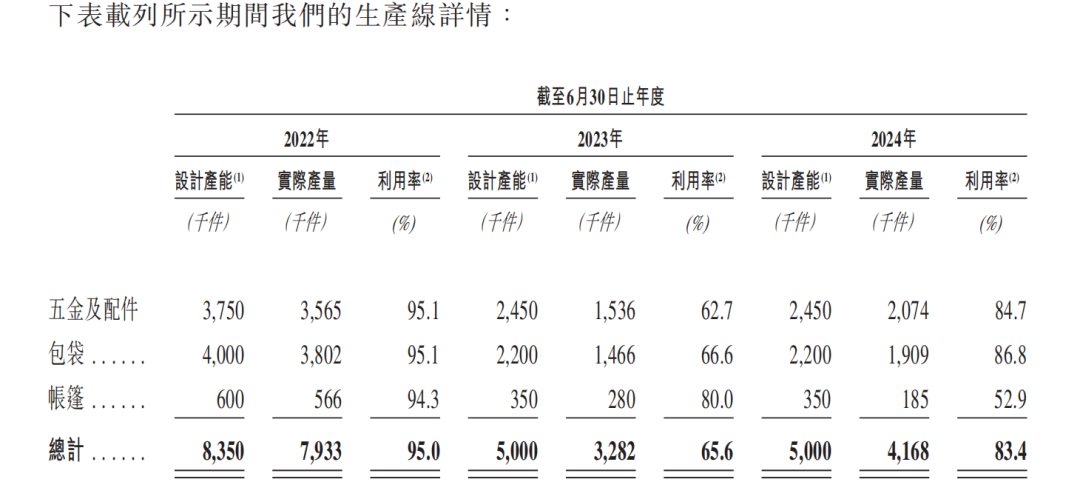

乐欣户外目前的产品组合主要包括五金及配件、包袋以及帐篷,适合多种钓鱼场景,如鲤鱼钓、比赛钓、路亚钓、飞钓及冰钓。截至2024年6月30日,其产品组合包括超过8000个SKU的钓鱼装备,涵盖钓鱼椅、钓鱼床、搁桿架、钓鱼箱、手推车、渔具篷、全围伞、钓鱼包及抄网等。

乐欣户外为户外装备品牌提供涵盖产品设计至制造全流程的一站式OEM/ODM解决方案。客户网络包括全球知名户外用品品牌(如迪卡侬)、全球知名钓鱼品牌(如Rapala VMC及Pure Fishing)、英国知名钓鱼品牌(如Fox、Nash、Trakker及Preston),以及美国知名户外用品品牌(如Ardisam)。

2017年,乐欣户外收购英国知名鲤鱼垂钓品牌Solar,开始发展OBM业务。

根据弗若斯特沙利文的资料,按照2023年收入计算,乐欣户外是全球最大的钓鱼装备制造商,市场份额为20.4%。于中国的钓鱼装备制造行业,乐欣户外的市场份额也已由2022年的23.4%增长至2023年的25.4%。

2022年、2023年、2024年截至6月30日止年度(“报告期”),乐欣户外分别实现营业收入9.08亿元、6.22亿元、5.12亿元,2023财年、2024财年营收分别同比下降31.47%、17.76%。

同期净利润分别为1.02亿元、7925.5万元、6172.4万元,2023财年、2024财年净利润分别同比下降22.18%、22.12%。

因此,乐欣户外整体的产能利用率也从2022财年的95.0%下降至2023财年的65.6%(2022财年租赁一处生产设备后于2023财年终止了租约),2024财年产能利用率回升至83.4%。

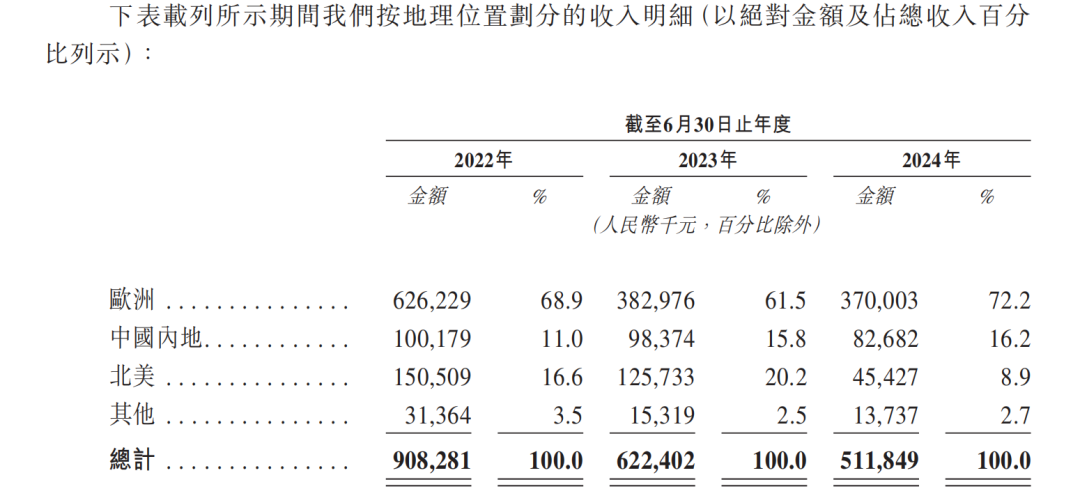

报告期内,乐欣户外于中国内地的销售分别占总收入的11.0%、15.8%、16.2%。与此同时,销售于欧洲的收入占比分别达到68.9%、61.5%、72.2%。

不过值得注意的是,乐欣户外于欧洲地区的销售收入于2023财年、2024财年分别同比减少38.84%、3.39%,北美地区的收入于2023财年、2024财年分别同比减少16.46%、63.87%。

招股书显示,2022年由于钓鱼活动的低社交互动符合疫情期间的消费者偏好,因此销售额快速增长,随着疫情的消退,可选择的娱乐活动增加,对公司产品的需求有所下降。

02

钓鱼装备市场规模骤降

在招股书中,乐欣户外着重描述了钓鱼用具行业的发展前景以及市场规模,然而需要注意的是,细分到乐欣户外所处的钓鱼装备上,市场环境就没有那么乐观了。

钓鱼用具包括钓具和钓鱼装备。

钓具是指用于从水中钓起鱼的工具,如鱼竿、鱼轮、鱼钩、鱼线、鱼饵和钓鱼配件。

乐欣户外目前的业务范围则是钓鱼装备,指专为增进使用者在户外环境时的便利舒适度及垂钓效率的装备,包括钓鱼椅和钓鱼床、钓鱼帐篷、钓鱼包、睡袋、钓鱼推车及钓鱼箱。

一位资深钓友告诉《洞察IPO》,“装备党”在钓鱼圈很常见,但对于一般的钓鱼爱好者来说,鱼竿、鱼线、鱼饵等是必需品,多买一些很常见。更进一步的,可能会购买钓箱、钓鱼伞、钓鱼椅、钓台等“可选消费”,但钓鱼床、钓鱼帐篷等就几乎与普通垂钓爱好者无缘。而目前国内的专业钓鱼发展并不充分,且钓鱼比赛的影响力十分有限,几乎很难产生如马拉松比赛对专业跑步装备那样的“带货”作用。

乐欣户外的产品线并非钓鱼的“必选消费”,即最核心的鱼竿、鱼线等,而是大多围绕着钓鱼周边展开,也就是钓鱼椅、钓鱼帐篷、钓鱼包等“可选消费”。

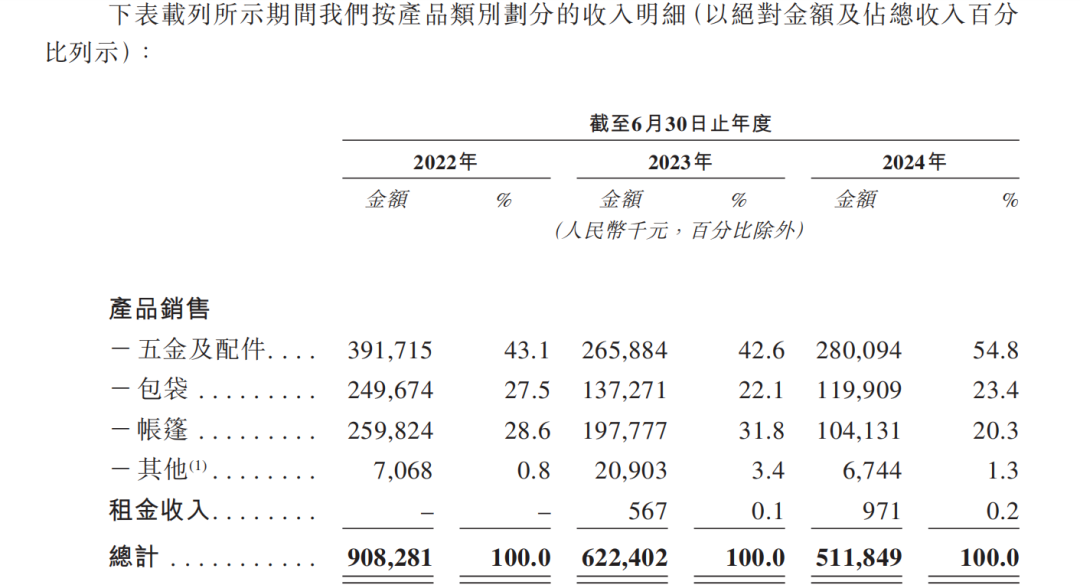

因此,其产品中的五金及配件(主要包括钓鱼椅、钓鱼床、搁桿架、钓鱼推车及钓鱼箱)销售情况稍好,2023财年销售下滑后,于2024财年有所反弹,但包袋及帐篷产品的颓势至2024财年仍未见起色。

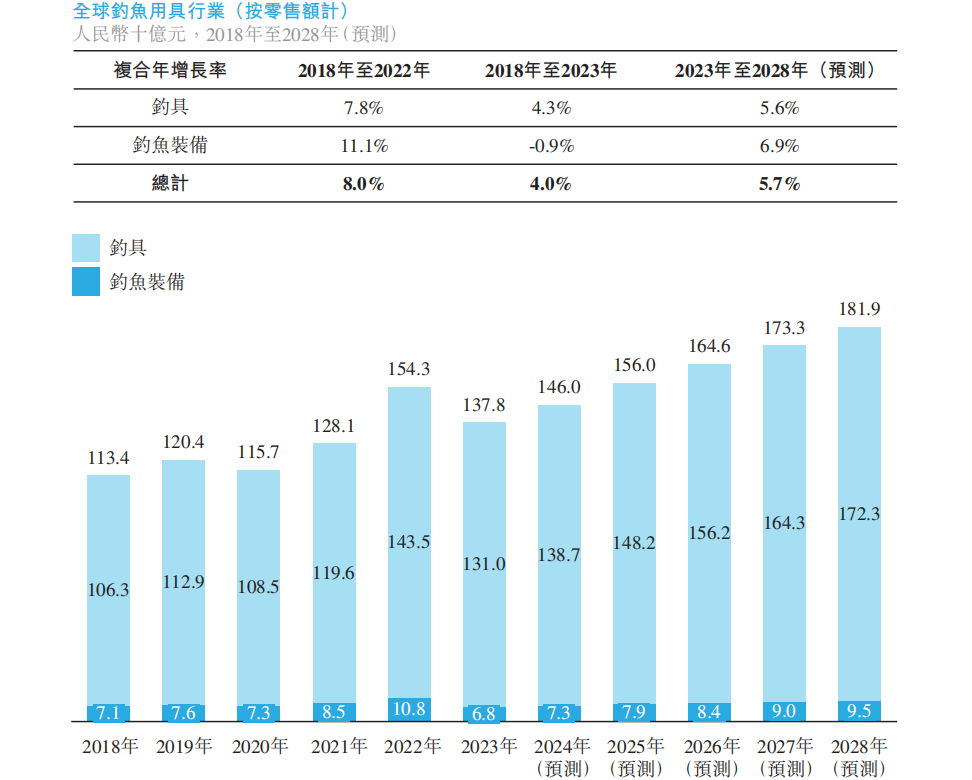

招股书显示,全球钓鱼用具行业(包括钓具和钓鱼装备)的市场规模于2018年至2022年以7.8%的复合年增长率由1134亿元增长至1543亿元,尽管2023年下降至1378亿元,但仍高于2021年水平。

与此同时,乐欣户外所在的细分行业——全球钓鱼装备行业的市场规模于2022年仅为108亿元,2018年至2022年复合年增长率为11.1%,增速较快但2023年大幅下降至68亿元,甚至低于2018年水平。

当然,乐欣户外也没有放弃增长更可观的钓具市场。根据弗若斯特沙利文的资料,按照2023年的零售额计算,全球钓具市场规模为人民币1310亿元,是钓鱼装备市场规模的将近10倍。基于钓具市场可观的市场空间,公司将拓展钓鱼竿、鱼轮、鱼钩、鱼线、鱼饵等具有高潜力的钓具品类。

03

二代上位,递表前“紧急”分红

乐欣户外的创始人杨宝庆1993年入行开始从事户外休闲用品业务,彼时的业务主体为浙江泰普森控股集团有限公司(“泰普森控股”)。

杨宝庆现年29岁的女儿LEI YANG于2019年10月硕士毕业回国后加入浙江泰普森数字科技有限公司。

2022年6月,为促进业务专业化及提升市场关注度,泰普森控股的子公司浙江泰普森实业集团有限公司(“泰普森实业”)出资成立浙江乐欣户外用品有限公司(“浙江乐欣户外用品”),也是目前乐欣户外的主要运营子公司,专注于研发、创新、制造及营销钓鱼装备。

2022年7月,LEI YANG加入浙江乐欣户外用品,担任执行董事兼副总经理,并于2024年7月再被委任为总经理,目前为乐欣户外执行董事兼总经理。

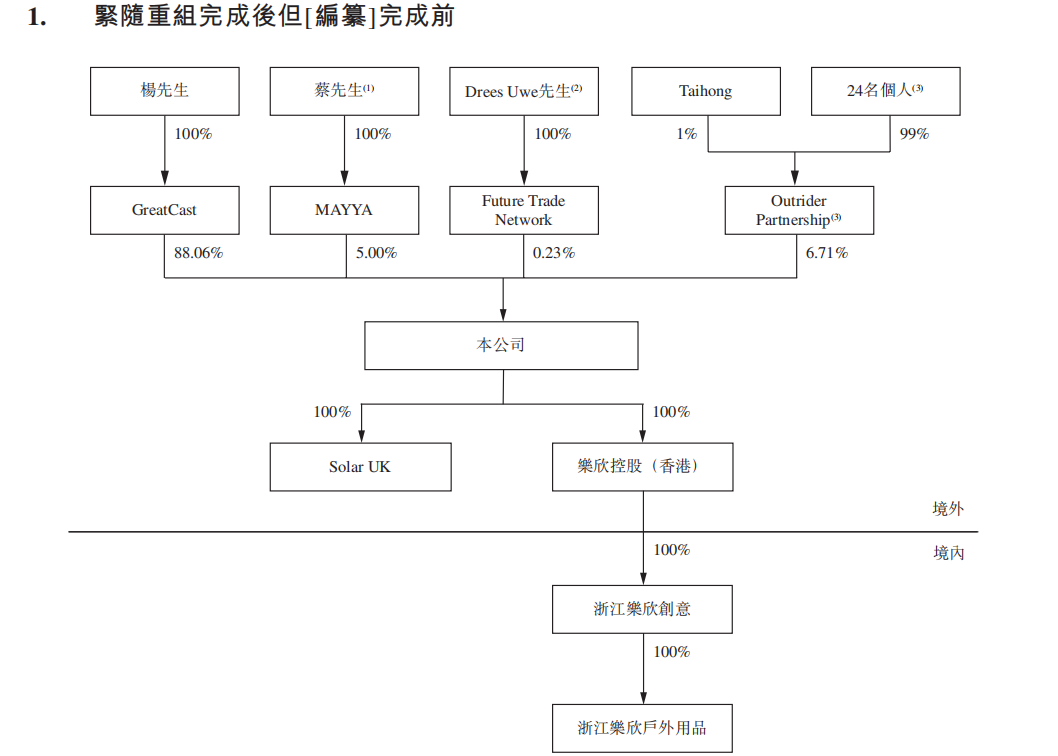

2024年7月,乐欣户外在开曼群岛注册成立,并展开一系列重组。

2024年9月28日,泰普森实业向湖州锐翼转让其于浙江乐欣户外用品的6.71%股权,代价为人民币1039.68万元。湖州锐翼于2024年9月19日成立,由杨宝庆拥有1%并任执行合伙人,由24名泰普森控股员工兼独立第三方合计拥有99%。

经历一系列增发换股等重组后,浙江乐欣户外用品控制权于10月31日被转移至乐欣户外。目前,乐欣户外由杨宝庆直接持股88.06%,并通过全资持股的Taihong间接持股0.01%。

2022财年至2024财年期间,乐欣户外并未进行过任何分红,然而报告期一过,2024年7月29日,一项股息分派计划即获批准并迅速于9月支付完毕,也就是乐欣户外成立后至浙江乐欣户外用品控制权被转移前,据此浙江乐欣户外用品向泰普森实业分派现金股息6500万元。

乐欣户外与泰普森集团的关系目前仍错综复杂。乐欣户外与杨宝庆订立产品及服务采购框架协议,公司可向泰普森集团采购包括但不限于仓储服务、加工服务、IT服务、测试服务、物业管理服务等。

泰普森集团各财年均为乐欣户外第一大供应商,自泰普森集团采购的服务主要为仓储服务及加工服务。报告期内采购额分别为8600.5万元、6018.8万元、5031.9万元,占同期总采购额的13.1%、15.4%、14.3%。

同时,泰普森集团还是各财年乐欣户外的五大客户之一,向公司采购的产品主要为五金及配件、帐篷及包袋。各财年来自该等销售的收入分别为9074.6万元、8328.9万元、6270.5万元,占同期总收入的10.0%、13.4%、12.3%。

此外,作为客户时,泰普森集团给乐欣户外的账期为30天,为同期前五大客户中最短的;作为供应商时,账期则为90天,是前五大供应商中最长的。

目前,泰普森控股由杨宝庆及其妻子袁利平分别持股99.00%及1.00%,泰普森实业由泰普森控股持股75.00%。

杨家人左手乐欣户外,右手泰普森集团,两家公司纠葛如此之深,闪转腾挪起来怕是普通投资者难以招架。

还没有评论,来说两句吧...