21世纪经济报道 见习记者余纪昕 上海报道

2024年自上半年以来,债券市场经历了数轮旷日持久的牛市行情。

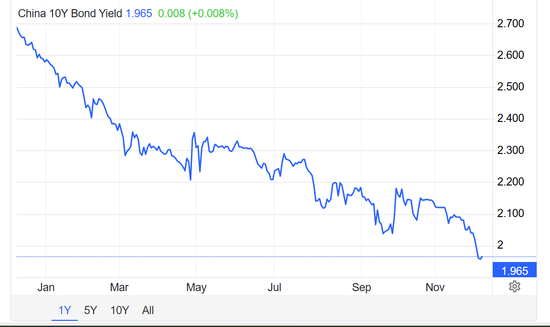

作为无风险资产标志性定价锚点,10年期国债收益率从今年1月初2.6%下方的位置一路高歌猛进突破到了2.0%下方。12月2日,10年期国债收益率活跃券240011收益率首次突破2.0%整数关口。12月9日,10年期国债活跃券240011收益率继续不断向下突破,截至下午发稿时收益率最低一度行至1.9250%。

其间虽有过数次回调,但长线来看,大盘明显未能阻挡住10年期国债收益率不断下探的步伐。

债牛行情的极致演绎下,机构交易行为成为了全场关注的焦点。

12月2日,交易商协会在调查近4个月后,公布对4家农商行的调查结果,用词严厉,剑指其因债券交易内控管理不健全,对交易员激励过度,通过集中资金优势连续买卖、自买自卖和频繁报价撤价诱导交易等方式影响债券价格等违规交易行为。

记者采访了解到,确实有农商行金融市场部将债券投资净收益中8%-10%的金额作为提成,发放给交易员。不过过度激励不是普遍情形。券商自营交易员陈欣宇(化名)告诉记者,处罚未曾引起自己和部门内同事对常规交易工作的恐慌情绪。

作为债券市场的一线从业人员,很多交易员对记者直言,在开心自家年终奖有落实之余,也隐约对未来职业生涯产生了一些忧虑。

行情过热,交易员“爆单”

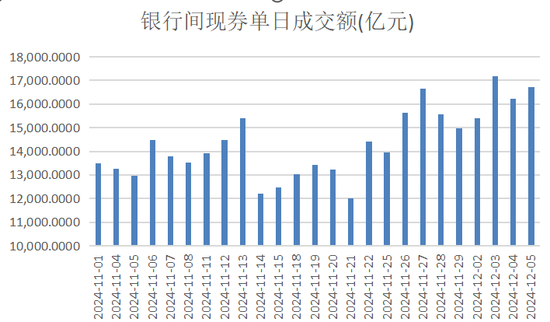

12月首周,银行间现券单日成交额相比前一阵的表现,有明显增幅。记者据Wind梳理发现,12月2日-5日之间,银行间现券单日交易金额平均在16374.32亿元,显著高于11月交易日平均在13948.71亿元的银行间现券日均成交额。

此火爆行情下,交易员们谈券交易盯结算的忙碌程度显而易见。

记者了解到,交易笔数上,来自信托、资管机构的执行交易员在牛市行情中日均现券交易量普遍都在100-200笔。某华东信托机构执行交易员李骏(化名)告诉记者,他们主攻利率债高频交易,一买一卖间价差收益其实不大,以数量战术增厚收益。

业务分工不同,前述在券商自营部门的交易员陈欣宇告诉记者,她通常不承担下单任务,但要负责谈现券交易并将指令预先录入系统。她表示,既要集中考虑信用债个券的信用评级资质情况,既要对该笔“交易ofr”的价格是否处在值得入手位置上进行判断,也要考虑是否已准入本机构在库准入名单内。

“虽然交易下单环节由集中交易室的同事进行操作,但我们要时刻关注市场价格变动、寻找交易机会,在后续交易下单和后台结算流程中,也要不断跟进情况,对接并催促己方和对手方,以保证该笔交易的顺利完成。”陈欣宇称。

询价环节更是令交易员忙得不可开交。陈欣宇告诉记者,询价谈行情一般都是多线程操作,需要在Qtrade、Ideal、QQ等询价通讯工具上与不同机构的对手方对话,同时开十几个窗口,来回不断切换对话推进询价工作。

“我们大部分交易需求,如果是活跃券,通常就直接发给货币公司中介,以图省事。但也有的情况下会自己去询价,比如为了找到所需针对性的匹配券源,或和对手关系会稳定一点,稳定合作拿券。但来来回回沟通谈价、留痕还是会比较耗费精力。”她表示。

上述交易员告诉记者,过于火爆,爆单忙不过来笔数太多,就会比较抵触“拆单”。有时因对方的内控合规要求,单笔交易金额有严格的上限规定,可能一笔1000w的要拆开分好几笔做。

“交易平安”的一天令交易团队成就感满满,但快节奏有时也带来了失败和焦虑。

“尤其这一阵,无论是现券交易还是资金回购,上下家对手方给券、给款速度不给力,催又催不动都挺让人焦虑的。往往会被上家交易员告知,他们也在等,因为自己的上家也还没给券。这一长串的交易链条很容易造成连环违约。”前述交易员表示。

也有不少金融机构,把失败笔数纳入了对交易部门的考核标准,将其视作交易员自身风险把控能力的体现。

“这几天每日17:00后台全部结算完毕都像打完一场硬仗。”陈欣宇说道。

虽然疲惫,只要牛市行情没有结束,交易员们第二天又得早早在开盘前整顿精神,进行新一天极为紧凑忙碌的盘中交易工作。

市场变化之“快”vs风控审批之“慢”

债券牛市中,风云变幻快节奏市场给交易工作带来不小挑战。

某券商销售交易员刘伊(化名)告诉记者,这几天因为现券价格“猛上猛下”,跟对手方谈好的现券成交价很容易出现价格“超偏离”的情况。因此该笔交易上,他无论对内对外,都需要走好合规报备流程。

他所说的“超偏离”指的是,据《证券基金经营机构债券投资交易业务内控指引》第十九条,证券基金经营机构需严格监控债券投资交易价格和利率比较基准之间的交易价格偏离。除通过证券交易所集中交易外,现券交易价格(净价)同时偏离交易当日日终相关比较基准超过1%(含)时,相关比较基准包括但不限于中债估值、中证估值及中证协和中基协共同认可的其他公允指标。

刘伊表示,利率债交易较活跃,故定价偏差有限;但信用债中的部分个券,由于流动性相对较低,其成交定价很容易出现超偏离情况。

21世纪经济报道记者了解到,大部分金融机构债券投资交易中的风控审批环节目前是借助恒生系统来进行的。对于大多数正常交易,风控流程由系统根据风控部门所设置各项指标进行自动审批。

但对超偏离或一些其他特殊情形的交易,交易员还是需要单笔拎出来走报备流程,把该交易的书面情况说明和完整询价记录提交给风控部门,经人工审核批准后方可执行。

刘伊表示,这还不是风控部所有同事都可处理的情形,必须由具特批权限的风控总和资深风控人员进行审批授权。

在金融机构,有一对矛盾长久存在——对交易员要求反应速度“快”,风控合规审批严把关又必须得“慢”。这一对矛盾在债市“超级行情”中进一步激化。

具体要花上多少时间?“有时碰上风控总在开会,这笔交易的风控特批程序拖上一两个小时都是很正常的。”刘伊表示,这一步的报备和把关流程,往往需要耗费时间,一定程度上和这几天市场行情的急转、多变形成了牵制。

在拉扯等待的时间中,有些交易机会在流失。

市场的瞬息万变要求交易员敏锐地捕捉到尽可能多的盈利机会。一家机构所贴出的“现券交易ofr”可能会同时有来自好几家的交易员小窗私信过去。“除去敲字的手速因素外,就比谁请示自家投资经理速度快、给的价更好了。”

“这些天盘中询到的交易机会,基本是隔一段时间就退一次价格,再然后对方就直接不出了。”刘伊表示,早上谈好的券或资金价格到下午可能就被对手方反悔。早上谈好的出逆回购,下午资金松了对方嫌贵,经常不要了或表示再便宜点。

上述人士称,这个过程颇有争分夺秒的意味在。毕竟现券交易每笔成交金额基本在1000万元起步,净价上哪怕一点点差异都会被基数放大到不容忽视的数额,因而错过最佳价格的交易时点往往令交易员极为懊恼。

薪酬上“过度激励”究竟有多过火?

21世纪经济报道记者注意到,在本次交易商协会点名江苏四家农商行的通告中,有提及“对交易员激励过度”的描述。

不少人对该激励的具体表现和奖金额度产生了一定程度的好奇心。一些市场人士好奇道:在部分金融机构连年终奖都发不出情况下,债券投资部门会采取怎么个过度激励法?

近日有接近本次公告中“利率债农商四小龙”其中一家的人士对记者透露,他了解到有些农商行对债券交易团队的激励数额确实十分可观,“提成很高”。

具体提成比例在多少?他表示,据悉当年该部门团队创造的债券投资净收益中,会给到交易员8%-10%的金额作为提成发放。

“尤其在今年这个行情下,交易员年终奖可达50-60万元;资深点的老交易员年收入甚至能到百万元。”他称。

李骏告诉记者,其所在部门是按交易总笔数对团队发放年终激励,每笔计5-7元,而这一阵,他们每个交易员的操作笔数每个交易日都有一百多笔。

而以年终奖形式下发投资收益提成的方式,对于交易岗位来说是否合理?

记者从市场了解到,对于债券投资交易团队来说,其所在市场化机构为了激励员工积极主动去挖掘最大收益,常见手段就是把投资收益直接和奖金绩效去挂钩。

这样做的好处是:让团队成员不想错失交易机会,能为理财产品投资者创造更多收益。

若无任何正向激励机制,对潜在投资亏损风险的顾虑,极端假设下固收投资经理和交易员完全可以为了保险起见,直接“摆烂”,在行情不明朗时让资金“趴”在账户里,或是每日和稳定交易对手出逆回购。

以12月2日债市的火热表现举例,利率债各期限券种当天普遍有4-5bp以上的可观涨幅, 信用债表现优秀的当天更是有10-20bp的价差收益。作为对比,当天银行间逆回购收益率隔夜在1.52%,7天期在1.73%。这样情况下,收益率即逆回购利率价格,资金回购收入明显是要比正常做现券交易要低上不少的。

因而绩效激励在刺激投资交易团队行为积极度上有其合理价值,但背后蕴含的操作风险对手方违约风险和市场波动风险同样不容小觑。

有业内人士向记者解释道,在此刺激下的交易员有可能加大操作频率,频繁出手买卖以增厚收益。点位上,也想尽可能搏取最大的超额收益,致力于挖掘每一个bp的交易机会,而对资本利得非“见好就收”。“多少会有点赌的成分,总想把价格做到最大化的低买高卖。”

据悉,业界常规对债券交易团队的常规激励做法是:按投资收益对比去年末或今年初拟定的年度目标,同时计入失败笔数来进行工作综合评估,绩效考核年终ABC档来按发放奖金。

有大行金市部投资交易员表示,他们部门今年的投资收益kpi指标已圆满完成,现在认为没必要冒着回调风险继续下场,“在交易盘上已经是止盈心态了”。

他也直言,再多对指标进行冲刺,会使得明年的部门考核基数相应更高,容易会被拿来当作制定新的投资收益KPI指标的依据,“约等于提前开始卷明年的自己了”。

上述人士称,市场化机构对债券交易团队的薪酬激励制度还是有必要存在的,不应因噎废食。但交易商协会所点名的一些扭曲交易行为,在后续确实需要机构加以防范自律。

归根结底,机构如何进一步完善合规内控机制、严格遵守交易纪律,平衡投资收益和稳健经营间的关系是一个业内更为深远的问题。

对未来职业生涯的忧虑

“职业生涯还剩下几个bp?”近几年在债券圈内,从业者们的这类声音不绝于耳。

10年期国债收益率跃入“1.0”时代,市场走势和在背后主导的机构行为已超预期,结合此前央行遏制长债收益率单边大幅下行的态度,交易员们对收益率下行空间的焦虑并非毫无道理。

然而,一位固收投资经理告诉记者,诚然区间点位会对债券收益率上下波动形成阻力。但只要市场上不同机构之间意见存在分歧,多空力量交织,就始终会存在一定交易空间。“波段交易收割买卖价差的思路还是一直可以做下去的。”他认为,正是预期的不一致才造就了金融市场的持续活跃。

上述人士感慨,比起未来职业生涯还有几个bp,他更担心的是,有朝一日债市行情还在,自己在行业内的位置却没了。

近年来固收投资经理之间“同行内卷”严重。信用下沉、拉长久期,债券投交领域对收益率“寸土必争”的白热化竞争持续加剧。

记者从市场了解到,12月头一周机构“举旗冲锋”的盛况中,债市交易盘主要是基金在冲业绩排名。

而配置盘中,基金、保险、银行都在为了明年抢跑,抢先入手优质资产作为配置底仓。

前述投资经理戏称,如今债券固收市场已经有点“权益化”了。像公众印象中的股票市场一样,本较为“省心”的债券二级市场现如今也是波动剧烈。背负投资盈亏压力在身,他和债券同业们会常常内耗自己每天的决策是否正确。

对于有头寸的交易员来说亦是如此,“不想跑输同行”的焦虑同样传递到了他们身上。

前述券商固收自营团队交易员告诉记者,晨会投资经理都在问他们各位最近看好什么券的交易机会。比起推荐错误的个券造成亏损,近期他们更怕的是踏空牛市行情、让团队错失原本可以大赚一笔的机会。

迷茫和忧思不仅局限于有资金头寸在手的交易员和固收投资经理。债市火热之下,纯执行的债券交易员正处于转型焦虑。

李骏对记者表示,焦虑主要来自不想当下单“工具人”,如果一直局限于纯执行定位,收入和发展前景上升空间估计比较有限。

亦有大行交易员表示,做了很多年债券交易工作,但因内部业务分工过于细化,她有时感觉自己像一颗”螺丝钉“,对债市一二级市场全貌的整体认识依然有所不足。

值得注意的是,李骏对记者表示,近年来仍有些信托固收产品沦为“通道户”,主动投资管理能力欠缺。

“实际上,都是银行理财子公司和私募基金去募集并提供的资金,每天的现券交易和资金回购需求也是客户自己去谈的。”他表示,这种业务模式对交易员本人的债市阅历积累、交易盘感要求更高。

还没有评论,来说两句吧...