来源:每日财报

作者:栗佳

9月下旬以来资本市场的罕见回暖,几乎毫无悬念地为各大保险公司投资端注入了生机,使此前在债券、股票和证券投资基金以及其他类资产投资标的上,产生了极为可观的收益。

据《每日财报》统计,今年前三季度,国内75家人身险公司的综合投资收益率平均数为5.69%,22家险企综合投资收益率超过了7.0%。

从政策层面来看,为了刺激资本市场的活跃度并提振投资者的信心,自去年下半年以来监管层相继出台了一系列政策,鼓励中长期资金入市,其中险资便是重要“一员”。这也意味着有着国家政策的强大背书,资金稳定、规模与质效兼具且足够安全的险资,其投资态度正悄然发生着变化。

因此,不少业内人士认为,在逐步放松金融监管政策与推动市场开放的措施下,险资会越来越多地参与到资本市场的运营中去。尤其是在企业并购、股权投资等方面,作为“耐心资本”的险资将成为活跃的参与者之一。

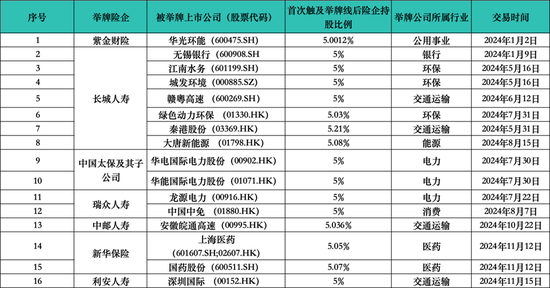

今年以来,险资举牌持续升温,不仅近期有瑞众人寿、中邮保险、新华保险等先后公告举牌,本月内险企已4次出手举牌5家上市公司,刷新年内当月险企举牌数量新记录,而且需要格外注意的是,截至目前,险企年内举牌已增至15次,刷新近4年来新高。

近日又一家险企加入举牌上市公司阵营,11月18日,利安人寿发布公告称,公司于11月15日以每股均价6.4142港元增持深圳国际(00152.HK)股份50万股,涉资约320.71万港元。增持后,利安人寿最新持股数目约为1.21亿股,持股比例由4.98%上升至5.00%。

值得一提的是,根据以往记录来看,此次应为利安人寿近9年来的首次举牌,意义不凡。那么,这么多年来首次举牌的利安人寿,到底在下一盘什么样的大棋?其投资业务组合有何战略逻辑?在如今资本环境下收益情况又会是怎样的呢?

近9年来首次举牌 利安人寿花超320万港元增持深圳国际

从此次举牌的标的行业来看,利安人寿紧随险资比较热衷投资于公用事业、银行、运输、医药等普遍具有高股息特征上市公司的行业大流。尤其是交通运输板块,格外受到险资青睐,比如,年内长城人寿举牌赣粤高速、中邮保险举牌皖通高速。

利安人寿也不例外,此次举牌的港股上市公司深圳国际,同样在交通运输行业里声名显赫。公开资料显示,深圳国际成立于1989年,控股股东为深圳市投资控股有限公司,该公司为深圳市人民政府国有资产监督管理委员会的全资附属企业。深圳国际是深圳市属直管企业中唯一一家整体境外上市公司,也是唯一一家以收费公路、物流、港口及大环保为主业的国有产业集团,公司以“城市配套开发运营国企力量”为定位,以粤港澳大湾区、长三角和京津冀经济带为主要战略区域,逐步构建了收费公路、物流、港口、大环保等四轮驱动产业格局。

财报数据显示,截至今年上半年末,深圳国际的总营收为66.1亿港元,同比下降4.46%,其中来自于收费公路及大环保业务收入40.63亿港元,来自于物流业务收入25.47亿港元;同期录得归母净利润为6.53亿港元,同比大涨609.1%。

从此次交易数额来看,参与举牌交易后,利安人寿持有深圳国际股票约1.21亿股,占其总股本比例为5.00%。以2024年11月15日深圳国际股票收盘价6.34港元/股和同日日终港元兑人民币汇率为基准,利安人寿持有深圳国际股票市值为人民币7.13亿元,占利安人寿上季度末总资产的比例为0.59%。

利安人寿还在公告中表示,此次交易为其通过港股通二级市场买入港股上市公司股份,本次买入深圳国际股票的资金来源为自有资金。截至11月22日收盘,深圳国际报收6.39港元/股,总市值达153.98亿港元。

可见,从出手频率、涉及公司主体性质和交易数额方面,利安人寿近9年来首次对权益市场的投资动作,不仅与自身而言具有重大的战略意义,而且也在市场上引发了人们对于险资入市的高度关注。

投资资产配置结构多元化 投资收益率显著改善

窥一豹而知全貌。除了举牌权益市场外,利安人寿在投资端业务投资组合上也更具看点。

一直以来,利安人寿投资资产仍以债券、债券型基金、不动产债权计划等固定收益类资产为主;同时为增厚收益,也配置了一定比例的权益投资。

先来看固定收益类资产,该分部是由银行协议存款、债券、债券型基金、固收类资管产品、信托及债权计划等组成。截至2023年末,利安人寿固定收益类资产投资规模为753.39亿元,较上年末增长22.51%;在投资资产中的占比为86.05%,较上年末提升12.87个百分点。

而这其中,传统债券投资占据了“大头”,2023年末金额为333.09亿元,占投资资产总额的38.04%,较上年末提升了7.7个百分点,主要得益于利安人寿根据市场行情变化相应调整资产配置额度所致,投资品种以资质较高的信用债及政府债券为主,融资主体区域主要集中在江苏省内及周边省份,行业以基础设施投资、交运、综合等为主。

其次是以标准化债券投资的债券型基金为主,去年投资金额和占比分别为152.42亿元和17.41%。

紧随其后的则分别是信托、不动产债权计划和资管产品。其中,主要面向百瑞信托、华鑫信托、山东信托、国投泰康信托等发行方提供的信托计划投资金额达79.65亿元,占比9.1%;主要投向基础设施和不动产项目的不动产债权计划投资金额为75.39亿元,占比8.61%;公司资管产品投资金额为69.25亿元,占投资资产总额的7.91%,底层资产以货币型基金、银行协议存款等为主。

再来看权益投资方面,利安人寿2023年末权益类投资资产主要由权益型基金和非上市股权投资构成,此外,该公司于2023年下半年获得上市公司股票投资资质,年末相关资产配置规模较小但增速较快,结合此次举牌上市公司深圳国际,想必也与此有很大关联。

不过,受权益市场行情波动影响,2022年末,利安人寿权益投资资产规模下降至85.82亿元,在投资资产中的占比较年初下降3.24个百分点至10.21%。好在2023年以来,随着权益市场的逐步回暖及公司资产配置的调整,2023年末该公司权益类投资资产规模增长至148亿元,在投资资产中的占比回升至16.9%。

值得一提的是,利安人寿的投资资产还包括投资性房地产和流动性资产。截至2023年末,该公司投资性房地产资产规模为67.18亿元,占比7.67%,具体包括南京绿地之窗、重庆保税绿地、南通印象城办公物业、上海滨江国际广场2号楼、苏州凤凰国际大厦、济南万科中心A号楼和合肥华润大厦A座写字楼。

投资流动性资产方面,为确保公司业务现金流稳定,利安人寿还进行了流动性资产配置,包括货币资金、活期存款和逆回购协议等,2023年末投资总额为36.81亿元,占比总投资资产的4.2%。

进入到2024年,利安人寿投资资产规模也有所增长,数据显示,2024年3月末之时,利安人寿投资资产总额为935.38亿元,而到了6月末,该数值直接增长至1018.48亿元,较2023年末增长了16.07%。

投资收益率方面,该指标与资本市场表现密切相关。今年下半年以来,随着债券市场行情回暖,叠加利安人寿投资主动性提升及投资策略优化,其投资收益水平取得了不错的增长。截至2024年三季度末,利安人寿投资收益率为3.49%,同比提升0.29个百分点;综合投资收益率为7.07%,同比大幅增长了4.92个百分点,高于行业均值1.38个百分点。

总的来看,近些年利安人寿投资资产规模持续扩大,保持着以固定收益类资产为主,权益类资产、流动性资产和投资性房地产为辅的投资配置结构,但在权益市场波动较大及低利率环境下,利安人寿需要时刻警惕这些风险对所持有资产投资收益的潜在影响,并同时持续关注投资资产质量以及风险处置情况。

前三季度业绩“增收不增利” 盈利能力仍处较低水平

2024年5月27日,大公国际出具的评级报告中曾这样写到:“随着各项业务的拓展,利安人寿营业支出持续增长,叠加经济环境及资本市场波动等因素影响下投资收益波动较大,公司净利润波动较大,且盈利水平较低,盈利能力及稳定性需持续关注。

事实也的确如此,2022年,利安人寿经历了一场财务上的滑铁卢,净利润暴跌至-27.43亿元,这场亏损主要是由于资本市场的波动,导致投资收益同比大幅减少所致。到了2023年,公司的盈利能力依旧没有起色,全年的利润仅为0.39亿元,盈利水平较低。

而根据利安人寿公布的最新2024年三季度偿付能力报告和三季报,我们不难发现,该公司业绩还是不太理想,虽然投资收益率很漂亮,但是却也陷入了“增收不增利”的泥潭。

三季报数据显示,今年前三季度,利安人寿实现营业收入255.14亿元,同比增长15.3%,其中,当期取得的保险业务收入为220.31亿元,同比增长12.97%;投资收益同比大增26.48%至34.1亿元。

然而,与营收端取得不错增长而大相径庭的是,该公司净利润却在滑坡,前三季度仅为0.18亿元,较2023年同期的0.34亿元,大幅下降了45.41%。

《每日财报》研究后发现,主要与这点因素有极大关联:营业支出随业务开展而持续增长,直接抑制了盈利能力成长空间。其中,随着保险业务的持续拓展,以及分红险产品满期给付的影响,利安人寿所产生的赔付支出净额大幅增长;同时,受退保金大幅减少及业务结构调整影响,利安人寿提取保险责任准备金净额持续上升。

以财务数据佐证,三季报数据显示,截至9月末,利安人寿总营业支出达到了254.94亿元,同比增长15.4%。拆分各分部项目,同期赔付支出89.87亿元,同比暴涨214.9%;与此同时,其提取的寿险和长期健康险责任准备金共计高达107.65亿元,相较于去年同期的23.07亿元翻了超4.5倍之多。

值得一提的是,前三季度该公司其他支出项目却有很大程度的压缩,比如此前占据营业支出端大头的退保金,已经从2023年同期的110.45亿元降至了21.49亿元,降幅高达80.54%;手续费及佣金支出则同比大幅下降了63.49%至16亿元;由保险业务产生的保单红利支出降至7.5亿元,同比减少了15.58%。

长期来看,受益于国内外宏观经济形势将延续预期修复、长端利率企稳和权益市场回暖等因素,同时监管宣布将加长险资考核周期,让险资能真正成为在资本市场的“长钱”、“基石”。

在这样的有利的宏观经济背景下,我们也期待利安人寿,能够借此次举牌契机获得更持续、更稳定的收益,从而反哺于净利润,同时该公司也需要腾出一只手来,对营业支出成本端进行降本调节,为提振盈利的可持续性能力创造适宜空间。

还没有评论,来说两句吧...